Le gouvernement améliore le programme de Subvention salariale d’urgence du Canada (SSUC)

10 novembre, 2020MISE À JOUR 10 NOVEMBRE 2020

Le programme de la SSUC a été considérablement ajusté pour fournir une subvention pouvant atteindre 65% des salaires admissibles jusqu’au 19 décembre 2020 et potentiellement jusqu’en juin 2021 (il devait avoir fortement chuté le 25 octobre, perdant essentiellement la moitié de sa valeur pour la plupart demandeurs).

Essentiellement, le gouvernement a gelé le niveau de soutien à celui de la période 8 précédemment annoncée (c’est-à-dire du 27 septembre au 24 octobre 2020), la subvention de base de la SSUC restera au taux de subvention actuel de 0,8x réduction des revenus entre 0% et 50%), mesurée soit par rapport au même mois de l’année dernière, soit par rapport à la moyenne de janvier et février 2020. Par conséquent, l’aide maximale par le biais de la subvention de base de la SSUC est de 40% des salaires éligibles.

Comme pour l’ajustement effectué cet été, vous pouvez utiliser le mois en cours ou le mois précédent comme base pour déterminer l’aide dû pour le mois en cours.

Les membres se rappelleront également que pour ceux dont les réductions de revenus en glissement annuel dépassent 50%, il existe une subvention complémentaire sur les salaires éligibles de 1,25x la perte de revenus comprise entre 50% et 70%, qui plafonne à une subvention de 25% des salaires éligibles, portant la subvention totale maximale à 65% (soit 40% de base + 25% de complément).

Pour les périodes commençant le 27 septembre 2020, les demandeurs de la subvention complémentaire peuvent utiliser la comparaison annuelle du mois en cours (ou du mois précédent) de la même manière qu’ils le font pour la subvention de base de la SSUC. Cependant, vous pouvez aussi choisir d’utiliser la comparaison annuelle moyenne mobile sur trois mois si cela est avantageux de le faire.

Par conséquent, la subvention complémentaire de la SSUC sera désormais calculée sur la base du meilleur des points suivants: a) la même comparaison année sur année du mois en cours / mois précédent que celle qui existe pour la SSUC de base; ou (b) la baisse des revenus sur trois mois par rapport à l’année précédente.

Le nouveau programme d’aide au loyer de la SUCL reflète maintenant le programme de la SSUC à bien des égards, bien que contrairement à certains des éléments de conception de la SUCL, la SSUC n’impose aucun plafond supplémentaire sur les dépenses admissibles pour une entreprise ou un emplacement.

La subvention pour les employés en congé sera plafonnée à 573 $ / semaine, ce qui correspond au montant maximal disponible en vertu de l’assurance-emploi.

Avis de correction: cet article faisait initialement référence à la période 7 de la phase 3 comme étant du 2 août au 29 août – alors qu’il s’agit plutôt du 30 août au 26 septembre.

Le CCCD attend avec impatience les nouvelles règles de la SSUC depuis qu’il a engagé plusieurs discussions avec le cabinet du ministre des Finances, les hauts responsables de la politique fiscale des finances et le cabinet du Premier ministre à la fin mai et au début juin.

Nos demandes au gouvernement étaient que le programme de deuxième génération:

- Soit prolongé jusqu’à la fin de 2020;

- Soit recentré sur la reprise, permettant un soutien salarial continu alors même que les revenus dépassent 70% des périodes de comparaison précédentes mais restent inférieurs à 100%;

- Offre un soutien sur une base proportionnelle linéaire (c’est-à-dire lisse) plutôt que par tranches;

- Aborde les problèmes particuliers de ceux qui sont sur une voie de récupération plus lente, que ce soit en raison de la poursuite des commandes de santé publique ou du comportement des consommateurs (par exemple, cinémas, sports, restaurants); et

- Traite les revenus du commerce électronique séparément des revenus physiques (cette demande a été faite à une époque où les magasins physiques étaient encore pour la plupart fermés par l’ordre public).

Le CCCD ne prévoyait pas que la réponse prendrait aussi longtemps, mais nous sommes heureux d’annoncer que les demandes 1 à 4 du CCCD ont été traitées dans les nouvelles règles. Malheureusement, le gouvernement n’a pas adopté notre recommandation d’exclure les revenus du commerce électronique des calculs de la baisse des revenus des détaillants, mais étant donné l’approche à échelle mobile de la SSUC et la disposition complémentaire visant en partie les réductions de revenus cumulées, cela peut être légèrement moins pertinent.

Bien que la SSUC ait toujours besoin de l’appui du Parlement pour devenir une loi, le Bloc québécois a manifesté son soutien à l’initiative libérale, qui garantirait son adoption à la Chambre des communes.

Le programme est sans aucun doute généreux et devrait coûter 83,6 milliards de dollars. Cependant, il s’agit également d’un problème extrêmement compliqué, ce qui n’est pas surprenant étant donné le nombre de problèmes qu’il cherche à résoudre. Le résumé suivant illustre l’essence des nouvelles règles.

Phases du programme SSUC

Le programme de la SSUC comporte actuellement quatre phases, chacune composée de périodes de réclamation consécutives de quatre semaines:

Phase 1 : Les douze semaines initiales entre le 15 mars et le 6 juin, qui ont ensuite été prolongées de quatre semaines supplémentaires du 7 juin au 4 juillet (également appelées périodes de réclamation 1, 2, 3 et 4);

Phase 2 : Les huit semaines entre le 5 juillet et le 29 août (également appelées périodes de réclamation 5 et 6). Cette phase, dans laquelle nous sommes actuellement, permet un choix autour de la méthode de mesure de la baisse des revenus, dans laquelle les entreprises recevront le meilleur résultat entre les anciennes règles et les nouvelles règles;

Phase 3 : Les douze semaines entre le 30 août et le 21 novembre (également appelées périodes de réclamation 7, 8 et 9). Pour cette période, les nouvelles règles s’appliquent uniquement; et

Phase 4 : Les quatre dernières semaines du programme (sauf prolongation) entre le 22 novembre et le 19 décembre (également connu sous le nom de période de réclamation 10), pour lesquelles les règles n’ont pas encore été publiées.

Les subventions salariales discutées ci-dessous continuent de s’appliquer en pourcentage du salaire jusqu’à 1 129 $ par semaine jusqu’à un maximum de 849 $ / semaine de soutien par employé.

Seuils de baisse des revenus et subventions correspondantes

Phase 1

L’admissibilité à la phase 1 de l’aide salariale à 75% a nécessité une baisse de 15% des revenus de la période de comparaison pour la période de réclamation 1 du 15 mars au 10 avril et une baisse de 30% des revenus au cours de chacune des trois périodes de réclamation suivantes (2, 3 et 4) jusqu’au 4 juillet.

La seule exception à cette règle était une règle de présomption qui stipulait que si vous vous qualifiez pour la SSUC au cours d’une même période de réclamation, vous n’avez pas à prouver la baisse des revenus au cours de la période de réclamation suivante. En effet, cela signifiait que toute entreprise qui pourrait être éligible recevrait automatiquement une aide salariale du programme pendant huit semaines, mais devrait alors se requalifier pour toute période de réclamation ultérieure. Cette règle est en train d’être adaptée pour être plus flexible compte tenu de l’évolution des niveaux de soutien dans le cadre des règles entrant en vigueur dans la phase 2.

La PHASE 1, qui s’est terminée le 4 juillet, et qui a fourni un niveau unique de soutien salarial, soit 75%, n’est pas affectée par les nouvelles règles, c’est-à-dire qu’il n’y a pas de réexamen des décisions couvrant cette phase.

Phase 2

La PHASE 2 introduit de nouvelles règles qui couvrent les entreprises avec effet rétroactif au 5 juillet et jusqu’au 29 août. Les nouvelles règles prévoient deux niveaux de soutien. La première est une subvention de base pouvant aller jusqu’à 60% pour les entreprises qui ont vu leur chiffre d’affaires baisser de quelque niveau que ce soit au cours de la période de réclamation, la subvention étant proportionnelle – sur une base linéaire – aux réductions de revenus comprises entre 1% et 50%.

Le fonctionnement de la subvention linéaire est qu’au cours de la phase 2, les pourcentages de soutien salarial seront 1,2 fois supérieurs au pourcentage de baisse de revenus subie par l’employeur, soit de 12%, pour les entreprises qui ont connu une baisse de 20% qui peuvent obtenir une subvention salariale de 24% et ainsi de suite.

Cette subvention de base atteint son niveau maximum de 60% avec une baisse des revenus de 50%. Il s’agit d’un changement majeur destiné à fournir un certain soutien salarial alors que les entreprises en reprise commencent à se rapprocher des niveaux de revenus antérieurs.

Les nouvelles règles introduisent également une subvention complémentaire pouvant aller jusqu’à 25% pour les entreprises qui ont vu leurs revenus cumulés diminuer de plus de 50% au cours de la période de réclamation, pour un niveau maximal de soutien salarial de 85%. En savoir plus sur cette subvention complémentaire ci-dessous.

S’il s’agissait de la somme totale des règles, on pourrait dire qu’elle a créé des «gagnants» et des «perdants» car les entreprises dont les revenus diminuent entre 30% et 50% pendant la période de réclamation recevraient entre 36% et 60% de soutien salarial plutôt que le soutien salarial de 75% qu’ils avaient reçu lorsqu’ils étaient éligibles au cours de la phase 1.

Cependant, le gouvernement a adopté un principe «mieux vaut» pour la phase 2, qu’ils appellent une sphère de sécurité, selon lequel ceux qui constatent une baisse des revenus de plus de 30% pendant la période de réclamation obtiendront toujours 75% en chacune des périodes de réclamation 5 et 6.

Donc, ce que cela a créé est le suivant pour les deux périodes de réclamation comprises entre le 5 juillet et le 29 août:

- une échelle mobile de soutien pour ceux qui ont vu une baisse de revenus entre 1% et 30% pendant une période de réclamation;

- une garantie de base de 75% de soutien salarial pour ceux qui ont vu une baisse de revenus comprise entre 30% et 50% pendant une période de réclamation; et

- un niveau de soutien salarial amélioré pouvant atteindre 85% pour ceux qui ont vu un revenu diminuer de plus de 50% au cours d’une période de réclamation.

L’ancienne règle de présomption qui permettait aux entreprises de passer à une deuxième période de réclamation en fonction de l’éligibilité dans la période de réclamation précédente a été abandonnée, de sorte que désormais chaque période de réclamation est traitée séparément.

N.B. La phase 2 prévoit également l’introduction d’un traitement distinctif entre les salaires versés aux employés actifs et aux employés en congé, entre lesquels il n’y avait aucune distinction de soutien au cours de la phase 1, sauf que les cotisations salariales pour l’Assurance-emploi, le Régime de pensions du Canada, le RRQ et le RQAP pour les employés en congé étaient également récupérables par l’employeur. En savoir plus sur ce changement ci-dessous.

Phase 3

La PHASE 3 porte sur les trois périodes de réclamation entre août et le 21 novembre et commence la fin du programme en réduisant les niveaux de soutien maximum au cours des mois successifs de 60% à 20%, comme suit:

Subvention de base maximale (pour les entreprises dont le chiffre d’affaires baisse> 50%):

| Période 7 (30 août – 26 septembre) | Soutien salarial de 50% | Maximum 565 $ / employé / semaine |

| Période 8 (27 septembre – 24 octobre) | Soutien salarial de 40% | Maximum 452 $ / employé / semaine |

| Période 9 (25 octobre – 21 novembre) | Soutien salarial de 20% | Maximum 226 $ / employé / semaine |

Cependant, le complément de 25% reste pour aider ceux dont la reprise se fait plus lentement.

Subvention de base proportionnelle (pour les entreprises dont le chiffre d’affaires diminue <50%):

Pour les entreprises dont les revenus diminuent entre 1% et 50%, le multiplicateur du pourcentage de perte de revenus commence également à être réduit pendant la phase 3, comme suit:

| Période 7 (30 août – 26 septembre) | Soutien salarial de 1,0 fois le pourcentage de baisse des revenus |

| Période 8 (27 septembre – 24 octobre) | Soutien salarial de 0,8 fois le pourcentage de baisse des revenus |

| Période 9 (25 octobre – 21 novembre) | Soutien salarial de 0,4 fois le pourcentage de baisse des revenus |

La phase 3 abandonne l’approche «meilleur de» / «refuge». Ainsi, dans la phase 3, les entreprises ne sont éligibles que pour le droit en vertu des nouvelles règles et ne peuvent pas se rabattre sur un meilleur résultat sous les anciennes.

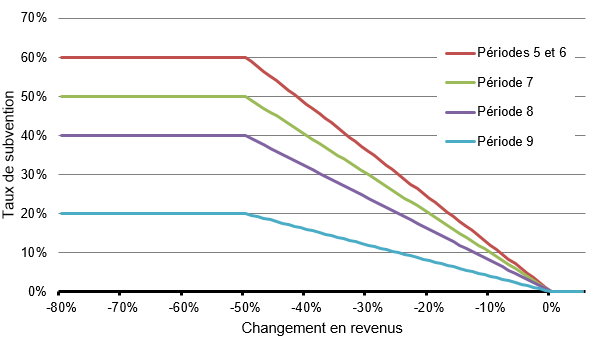

Étant donné que les niveaux de soutien salarial sont proportionnels à la perte de revenus et sont eux-mêmes réduits d’un mois à l’autre, il n’est pas vraiment possible de saisir les résultats en détail. Le ministère des Finances a fourni un graphique («figure 1») et un tableau beaucoup plus utile («tableau 1») ici:

Structure des taux pour la SSUC de base (sans subvention complémentaire)

| Périodes | Période 5* : du 5 juillet au 1er août | Période 6* : du 2 août au 29 août | Période 7 : du 30 août au 26 septembre | Période 8 : du 27 septembre au 24 octobre | Période 9 : du 25 octobre au 21 novembre |

| Prestation hebdomadaire maximale par employé | Jusqu’à 677 $ | Jusqu’à 677 $ | Jusqu’à 565 $ | Jusqu’à 452 $ | Jusqu’à 226 $ |

|---|---|---|---|---|---|

| Perte de revenus | |||||

| 50 % et plus | 60 % | 60 % | 50 % | 40 % | 20 % |

| De 0 % à 49 % | 1,2 × perte de revenus (p. ex.,1,2 × perte de revenus de 20 % = taux de SSUC de base de 24 %) | 1,2 × perte de revenus (p. ex., 1,2 × perte de revenus de 20 % = taux de SSUC de base de 24 %) | 1,0 × perte de revenus (p. ex., 1,0 × perte de revenus de 20 % = taux de SSUC de base de 20 %) | 0,8 × perte de revenus (p. ex., 0,8 × perte de revenus de 20 % = taux de SSUC de base de 16 %) | 0,4 × perte de revenus (p. ex., 0,4 × perte de revenus de 20 % = taux de SSUC de base de 8 %) |

| * Dans les périodes 5 et 6, les employeurs qui auraient été mieux avec le design du SSUC en vigueur dans les périodes 1 à 4 pourraient se qualifier pour une subvention salariale de 75 % s’ils ont une diminution de revenus de 30 % ou plus. Tel que décrit ci-dessous (voir Règle d’exonération pour les périodes 5 et 6). | |||||

Phase 4

Phase 4. Il n’y a pas de règles publiées (ou encore déterminées) pour cette phase, se situant entre le 22 novembre et le 19 décembre. Il est peu probable qu’elle soit plus généreuse que la période précédente, à la seule condition qu’une deuxième vague de la COVID- 19 pourrait conduire à une nouvelle révision des règles et de la durée du programme.

Observations sur la subvention complémentaire

Contrairement à la subvention de base, qui est calculée en comparant les revenus mensuels à ceux du même mois de l’année précédente ou à une moyenne des revenus de janvier et février 2020, la subvention complémentaire mesure une période plus longue. Le CCCD a demandé d’examiner l’impact cumulatif de la crise de la COVID-19.

Les entreprises ont la possibilité de choisir entre l’une des deux méthodes suivantes:

Méthode n°1

Pour déterminer son niveau de baisse de revenus, une entreprise compare ses revenus cumulés au cours des trois mois précédents aux trois mêmes mois en 2019.

Méthode n°2

Une entreprise peut également comparer ses revenus mensuels moyens au cours des trois mois précédents à ses revenus mensuels moyens en janvier et février 2020.

La façon dont fonctionne la subvention complémentaire est que les pourcentages de soutien salarial supplémentaires seront de 1,25 fois le pourcentage de baisse des revenus de plus de 50% subi par l’employeur. Par exemple, les entreprises qui ont vu leurs revenus baisser de 60% peuvent obtenir une subvention complémentaire de 12,5% pour une subvention totale de 72,5% (soit 60% subvention de base + 12,5% subvention complémentaire). Cependant, au cours de la phase 2, la disposition «refuge» porterait cette subvention à 75%.

Les entreprises qui ont connu une baisse de 70% de leurs revenus peuvent obtenir une subvention complémentaire de 25%, pour une subvention totale de 85% (soit 60% de subvention de base + 24% de subvention complémentaire), soit le niveau de subvention maximal en total.

Contrairement à la subvention de base, qui est réduite au cours des périodes 7, 8 et 9, la subvention complémentaire n’est pas réduite et restera constante jusqu’à au moins la période 10 (donc jusqu’au 21 novembre).

Observations sur les employés en congé

Pour les périodes 5 et 6, c’est-à-dire jusqu’au 29 août, le soutien aux employés en congé sera au même niveau que pendant les périodes 1 à 4. Ce soutien est pour 75% des salaires effectivement versés jusqu’à une subvention maximale de 847 $ / sem.

Afin d’éviter que les salaires des employés en congé varient en fonction de l’évolution des niveaux de la SSUC de leur employeur, le soutien sera ajusté au cours des périodes 7 à 9 pour refléter (que nous considérons comme étant intégré aux) les prestations de la Prestation canadienne d’urgence (PCU) et / ou de l’assurance-emploi.

Les prestations de la SSUC pour les employés en congé seront disponibles pour tout employeur qui est admissible au taux de base pour les employés actifs, c’est-à-dire qui a connu une baisse de revenus.

Les cotisations de l’employeur à l’assurance-emploi, au Régime de pensions du Canada, au RRQ et au RQAP au nom des employés en congé continueront d’être recouvrées par l’employeur.

Dans un changement important et afin de faciliter le retour au travail, à partir du 5 juillet, la SSUC sera également disponible pour les salariés sans rémunération pour 14 jours consécutifs ou plus dans une période d’éligibilité.

Périodes de référence

Dans la même veine que la règle de présomption de deux mois qui existait au cours de la phase 1, un employeur aura la possibilité de choisir le plus élevé du pourcentage de baisse des revenus dans la période en cours et celui de la période précédente afin de déterminer son admissibilité à la SSUC de base et son taux de la SSUC de base pour la période en cours.

Cela signifie essentiellement une qualification automatique au même niveau de baisse des revenus pendant deux périodes consécutives. Cela signifie également que vous obtiendrez un dernier mois d’assistance de la SSUC même si vos revenus ne montrent aucune baisse pendant le mois en cours tant que votre mois précédent a connu une baisse de revenus.

Ceux qui connaissent des baisses de revenus relatifs plus importantes après le 5 juillet seraient bien sûr libres d’utiliser la baisse des revenus du mois en cours si cela devait produire un meilleur résultat.

De plus, pour la période 5 et au-delà, les employeurs qui ont choisi d’utiliser une moyenne mensuelle de janvier et février 2020 pour les calculs de baisse des revenus au cours de la phase 1 pourraient choisir de faire un passage unique à l’utilisation des revenus du même mois en 2019 comme base de leurs calculs – et vice versa. Cette décision s’appliquerait à la fois à la subvention de base et à la subvention complémentaire.

Pour plus d’informations, veuillez contacter: Karl Littler, vice-président principal, Affaires publiques à klittler@retailcouncil.org ou par téléphone au (416) 906-0040.