Le Conseil canadien du commerce de détail (CCCD) représente les épiciers de l’ensemble du pays qui luttent contre l’inflation et ses répercussions. En réponse à de récents rapports, le CCCD a préparé la fiche de renseignements suivante pour faire la lumière sur ce qui se passe réellement dans le secteur du commerce de détail au Canada en ce qui a trait à l’inflation.

RÉCENTES DÉCLARATIONS :

L’inflation n’est pas causée par les épiceries canadiennes

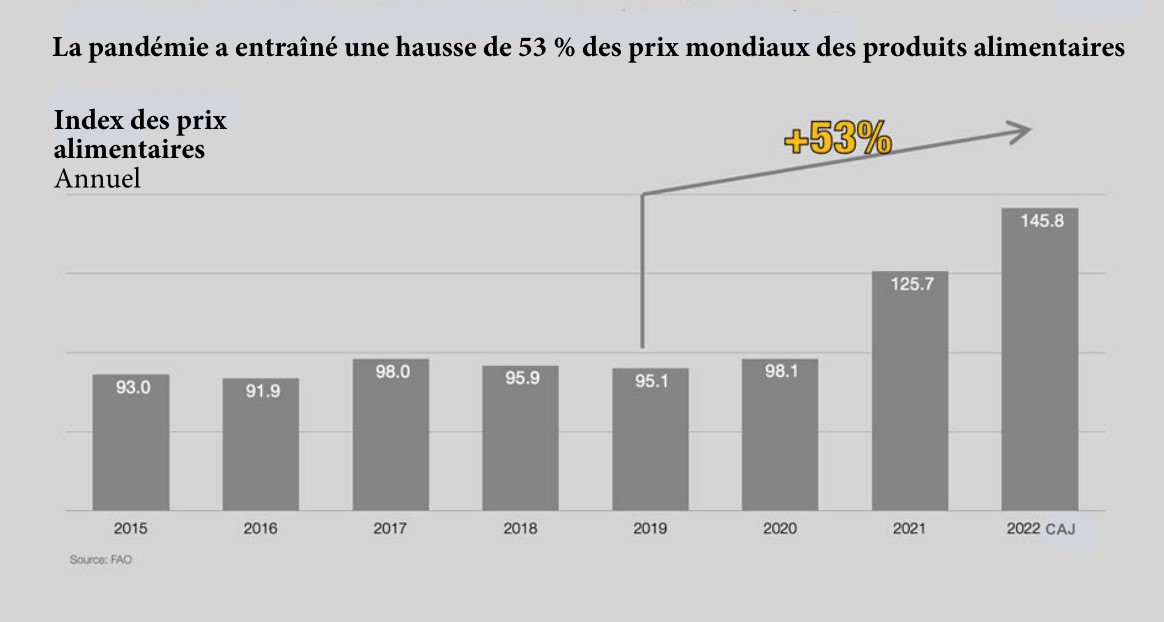

L’inflation se fait sentir en amont et en aval de la chaîne d’approvisionnement et dans tous les secteurs de l’économie. Dans le cas des denrées alimentaires, la guerre, les conditions climatiques extrêmes, les prix des carburants, les perturbations de la chaîne d’approvisionnement, les pénuries de main-d’œuvre et la faiblesse du dollar canadien ont entraîné une hausse des prix des denrées alimentaires. De nombreuses données probantes, y compris celles de Statistique Canada, attestent de l’impact réel de ce phénomène international.

Les épiciers sont des distributeurs de produits alimentaires. Ils achètent des denrées à des fournisseurs et les vendent à des clients. Il n’existe qu’un nombre limité d’outils qui peuvent être utilisés à cette extrémité du marché alimentaire canadien, car les pressions sur les coûts surviennent beaucoup plus tôt dans le processus.

- La raison pour laquelle les prix des produits d’épicerie ont augmenté est simple : les fournisseurs – les fabricants, les transformateurs et les grossistes de produits alimentaires – ont majoré de façon répétée et dans presque tous les domaines les prix des denrées qu’ils fournissent aux détaillants. Voilà la principale cause des prix élevés affichés sur les étagères des épiceries. Mais pourquoi les prix des fournisseurs grimpent-ils si rapidement ? Parce que les coûts auxquels ces acteurs de la chaîne d’approvisionnement doivent eux-mêmes faire face ont monté en flèche, propulsés par la hausse sans précédent des prix pratiqués par les cultivateurs, les producteurs et les importateurs. Et cette augmentation a elle-même été engendrée par le gonflement du prix des engrais, des carburants et de la moulée, entre autres intrants.

- L’invasion de l’Ukraine par la Russie a nui aux exportations de céréales et d’engrais de ces importants producteurs et fait augmenter le prix de ces matières premières. Les céréales sont évidemment essentielles – et pas uniquement pour les produits de base comme le pain, les pâtes, les céréales et les huiles de cuisson, mais aussi pour la moulée destinée à la plupart des animaux élevés pour leur viande ou pour la production d’œufs et de produits laitiers. Les céréales constituent en outre la base de la plupart des produits des grandes allées des magasins d’alimentation. Au cours de la même période, les conditions caniculaires et la sécheresse ont frappé des régions productrices de fruits et de légumes de l’ouest de l’Amérique du Nord dont dépend grandement le Canada, en particulier la Californie. Cela a non seulement exercé une pression à la hausse sur les coûts des produits frais, mais aussi sur ceux des fruits et légumes congelés ou en conserve, des sauces, des jus et de toutes les préparations dont ces produits sont des ingrédients.

Les épiceries ne font pas de surprofits sur les produits alimentaires

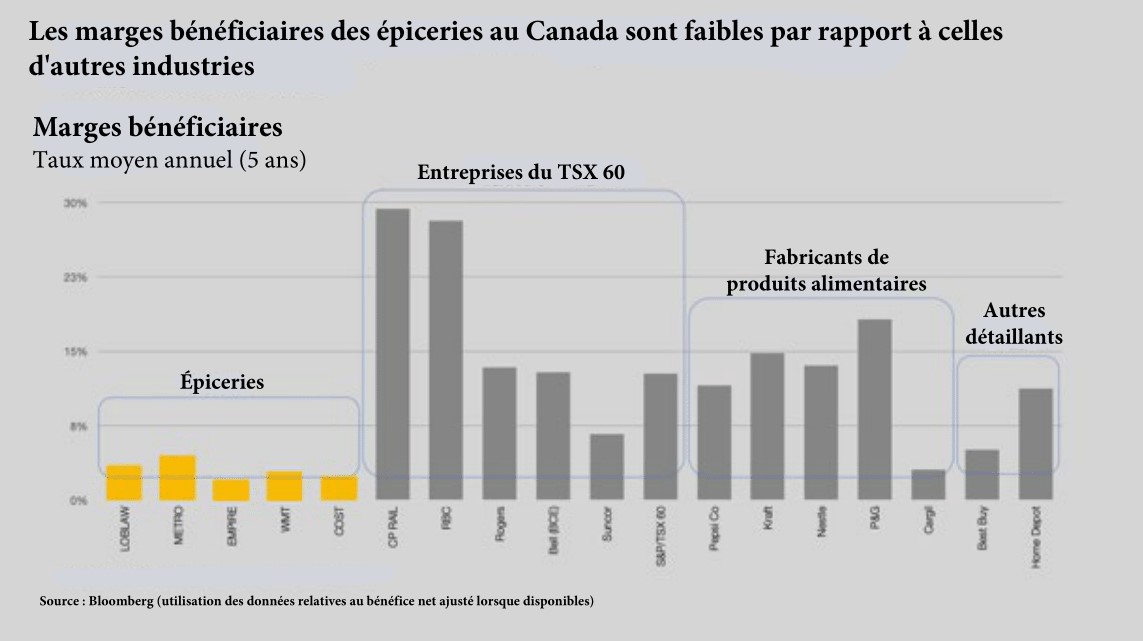

L’épicerie est, et sera toujours, une industrie à faible marge bénéficiaire. La pandémie de COVID-19 a engendré de l’inflation ainsi qu’une modification du comportement des consommateurs qui ont dépensé davantage pour des produits de pharmacie, de santé et de beauté que pour des produits alimentaires. Les marges des épiceries – qui se situent en moyenne à 3,5 % – sont inférieures au revenu agricole net canadien (2021) qui s’élève à 7,4 %, et sont nettement plus faibles que les marges des fabricants et des transformateurs de produits alimentaires.

- Les profits que réalisent les épiceries reposent moins sur les denrées alimentaires que sur les produits de santé et de beauté et les articles de pharmacie. Les épiceries rapportent que leurs profits sur les aliments stagnent, certaines déclarant même qu’elles ne répercutent pas l’intégralité de la hausse des prix des fabricants et des transformateurs sur les consommateurs. Dit simplement, ces épiceries font leur déclaration sur la base de ce qu’elles vendent. La variété d’articles qu’elles vendent est grande, comme tout consommateur qui s’est déjà rendu dans une épicerie le sait, qu’il s’agisse de papier domestique, d’articles de nettoyage, de produits de santé et de beauté, de produits de pharmacie, d’articles ménagers ou de produits pour animaux, pour n’en nommer que quelques-uns.

- Les marges bénéficiaires des épiceries au Canada sont plus faibles que celles des autres détaillants et industries canadiens. Les profits des épiceries, qui sont en moyenne de 3,5 %, sont parmi les plus bas des industries canadiennes et sont éclipsés par ceux de la plupart des fabricants de produits alimentaires, en particulier des grandes compagnies mondiales de produits de consommation emballés, dont les profits sont plusieurs fois plus importants.

Le marché canadien de l’épicerie n’est pas saturé

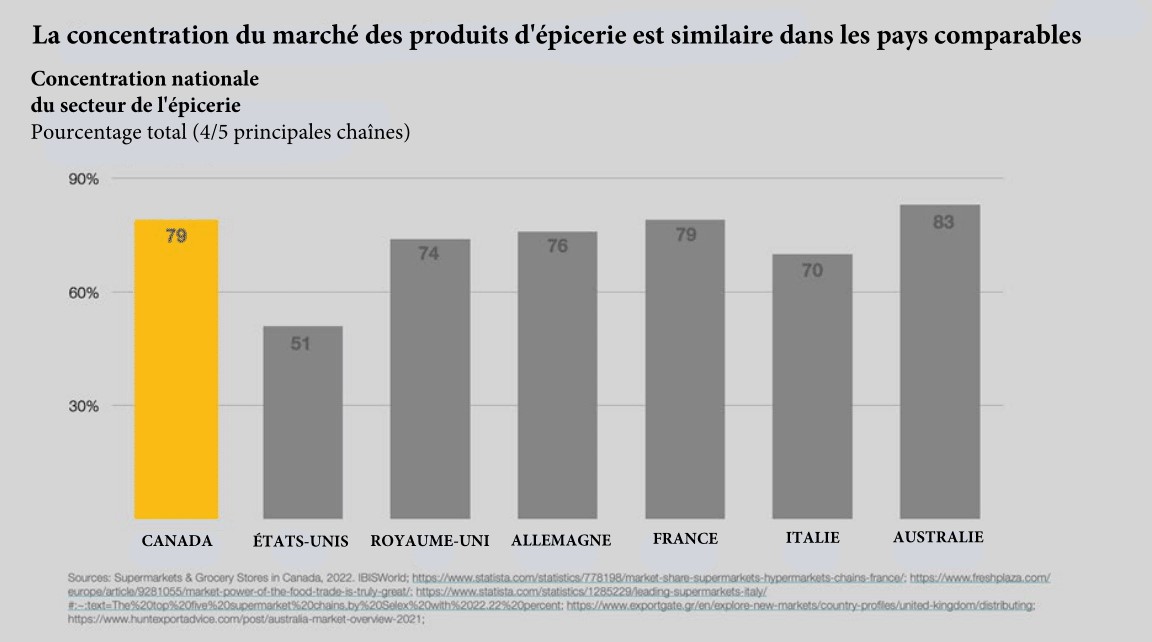

Le Canada ne dispose pas d’un secteur alimentaire concentré, en dépit des critiques qui prétendent le contraire. Les consommateurs canadiens, plus particulièrement dans les milieux urbains et les banlieues, ont un vaste choix de magasins d’alimentation de tailles et de formats différents. Cela a été prouvé à maintes reprises, notamment par rapport à d’autres pays.

La part de marché des cinq principaux acteurs du secteur des produits d’alimentation au Canada est comparable à celle des cinq principaux acteurs en France, en Allemagne, au Royaume-Uni et en Italie.

- Les consommateurs canadiens, notamment ceux des centres urbains et des banlieues, ont différents choix pour faire leur épicerie puisqu’ils peuvent effectuer leurs achats dans des épiceries de tailles et de formats variées. Le Canada compte trois grandes chaînes d’épicerie – Loblaw, Sobeys et Metro – ainsi que les détaillants à grande surface Costco et Walmart. Quatre de ces enseignes ont une présence nationale, alors que les activités de Metro se concentrent en Ontario et au Québec. Il existe d’autres joueurs de bonne taille – parmi lesquels Overwaitea est le plus important –, de nombreuses épiceries indépendantes, y compris des chaînes indépendantes comme Rabba, des dépanneurs, Dollarama, Tigre Géant, Whole Foods, etc. Bref, suggérer qu’il y aurait un manque de concurrence dans le secteur de l’épicerie au Canada serait pour le moins erroné.

- Et il y a aussi un grand nombre d’épiceries indépendantes qui offrent aux Canadiens un autre moyen de répondre à leurs besoins de consommation, ces indépendants ayant en général une offre unique et ciblée afin de satisfaire une clientèle en quête d’une expérience d’achat différenciée. La Fédération canadienne des épiciers indépendants (FCEI) représente environ 6 900 détaillants en épicerie indépendants au Canada (dont certains sont aussi membres du Conseil canadien du commerce de détail), ce qui, pour une population moyenne de 40 millions, donne une proportion de 1 épicerie pour environ 5 800 personnes.

- La dynamique concurrentielle au sein du marché de l’épicerie au Canada est aussi plus forte que dans bien des industries ayant un contact direct avec la clientèle. Les secteurs des banques et des télécommunications sont, à cet égard, deux bons exemples. Les cinq grandes banques du pays, le fameux « Big Five », accaparent 89 % du marché bancaire canadien, et les trois grands groupes de télécommunications contrôlent aussi 89 % du marché des télécommunications sans fil. Les cinq principaux joueurs du secteur de l’épicerie, eux, disposent de 79 % du marché. Bien que ces marchés ne soient pas strictement comparables, nous pensons qu’il est raisonnable d’affirmer que la vaste majorité des Canadiens ont bien plus de choix pour leur épicerie que pour de nombreuses autres décisions de consommation et disposent d’une plus grande variété de détaillants en alimentation pour effectuer ces choix.

Interventions du CCCD dans les médias

« Certaines des bannières internationales pratiquant les politiques de bas prix les plus énergiques seraient incapables d’être concurrentielles au Canada »

Karl Littler, Vice-président principal, Affaires publiques, du CCCD a présenté les perspectives de l’industrie du détail dans le cadre d’une entrevue consacrée au rapport du Bureau de la concurrence sur le secteur des produits d’épicerie (CTV NEWS/26 juin 2023 – en anglais)

« Il était plus simple de faire porter le blâme aux épiceries »

Karl Littler, Vice-président principal, Affaires publiques, du CCCD a évoqué l’apaisement des pressions inflationnistes et l’effet de celles-ci sur le secteur du détail. (BNN Bloomberg/23 juin 2023 – en anglais)

Ce que disent les experts de l’industrie

« Sur une période de cinq ans depuis 2018, l’inflation générale des prix des denrées alimentaires a connu une augmentation de 25,1 %, par rapport à la moyenne internationale qui se situe à 36,3 %. De façon générale, le Canada s’en sort mieux que la majorité des pays ayant participé à l’étude en ce qui a trait aux répercussions de l’inflation sur les coûts de leurs aliments. »

Ubuy

« Ottawa a d’abord adhéré au concept de la « cupideflation » (greedflation) jusqu’à ce que les députés s’engagent avec des experts de l’industrie alimentaire, à mieux comprendre la situation. Par conséquent, le rapport récemment publié suggère que le Parlement devrait accorder la priorité à d’autres questions plus urgentes. Nous sommes ravis d’avoir contribué à cette étude pour laquelle nos sources ont été reconnues par le comité. Le rapport confirme que le secteur canadien de l’alimentation ne fait pas l’objet d’une « cupideflation ».

Sylvain Charlebois, Agri-Food Analytics Lab, Université Dalhousie

« Les prix des aliments ont augmenté en raison de multiples facteurs qui ont exercé une pression à la hausse sur les coûts dans la chaîne d’approvisionnement alimentaire. Depuis le début de la pandémie de COVID-19, de nombreux facteurs ont eu un impact sur les prix à l’épicerie, tels que les perturbations de la chaîne d’approvisionnement, les pénuries de main-d’œuvre, les changements dans les habitudes d’achat des consommateurs, les conditions climatiques défavorables dans certaines régions de culture, les tarifs douaniers, les coûts plus élevés des intrants et l’augmentation des salaires. Contrairement aux tendances antérieures, bon nombre de ces conditions et pressions se sont produites simultanément ou de manière plus prononcée, entraînant des augmentations généralisées des prix des denrées alimentaires. »

Statistique Canada

« La dynamique concurrentielle du marché de l’alimentation au Canada est également meilleure que celle de plusieurs autres industries tournées vers le consommateur. Les secteurs des banques et des télécommunications en sont des exemples remarquables. Les « cinq grandes » banques détiennent 89 % du marché bancaire canadien, et les trois plus grandes sociétés de télécommunications détiennent 89 % du marché des télécommunications sans fil. En revanche, les cinq principaux acteurs du secteur de l’épicerie détiennent une part de marché de 79 %. »

Karl Littler, vice-président principal, Affaires publiques, CCCD

« On trouve des épiceries, des confiseries et des commerces indépendants à chaque coin de rue, dans toutes les villes de bonne taille de ce pays… À titre de comparaison, je pense qu’il y a beaucoup plus de concurrence dans le secteur des épiceries de détail que sur le marché des télécommunications ou des compagnies aériennes au Canada. »

TVO/Ian Lee, professeur associé à la Sprott School of Business de l’Université Carleton

« Qu’est-ce qui a fait augmenter les prix des denrées alimentaires? À peu près tout. Tout d’abord, les coûts des matières premières alimentaires qui entrent dans la production des aliments (comme le blé, la viande en gros et les huiles) ont grimpé en flèche en raison d’une parfaite tempête formée par des conditions climatiques défavorables et des bouleversements géopolitiques. L’invasion de l’Ukraine par la Russie a fait exploser les prix du blé et a provoqué une flambée des prix des engrais et du gaz naturel. De plus, une grave sécheresse a frappé les provinces des Prairies, entraînant une forte baisse de la production agricole nationale en 2021. »

RBC