Les 100 principaux conglomérats et les 10 meilleurs détaillants du Canada

Qui est en progression et qui est en régression dans le paysage du commerce de détail au Canada?

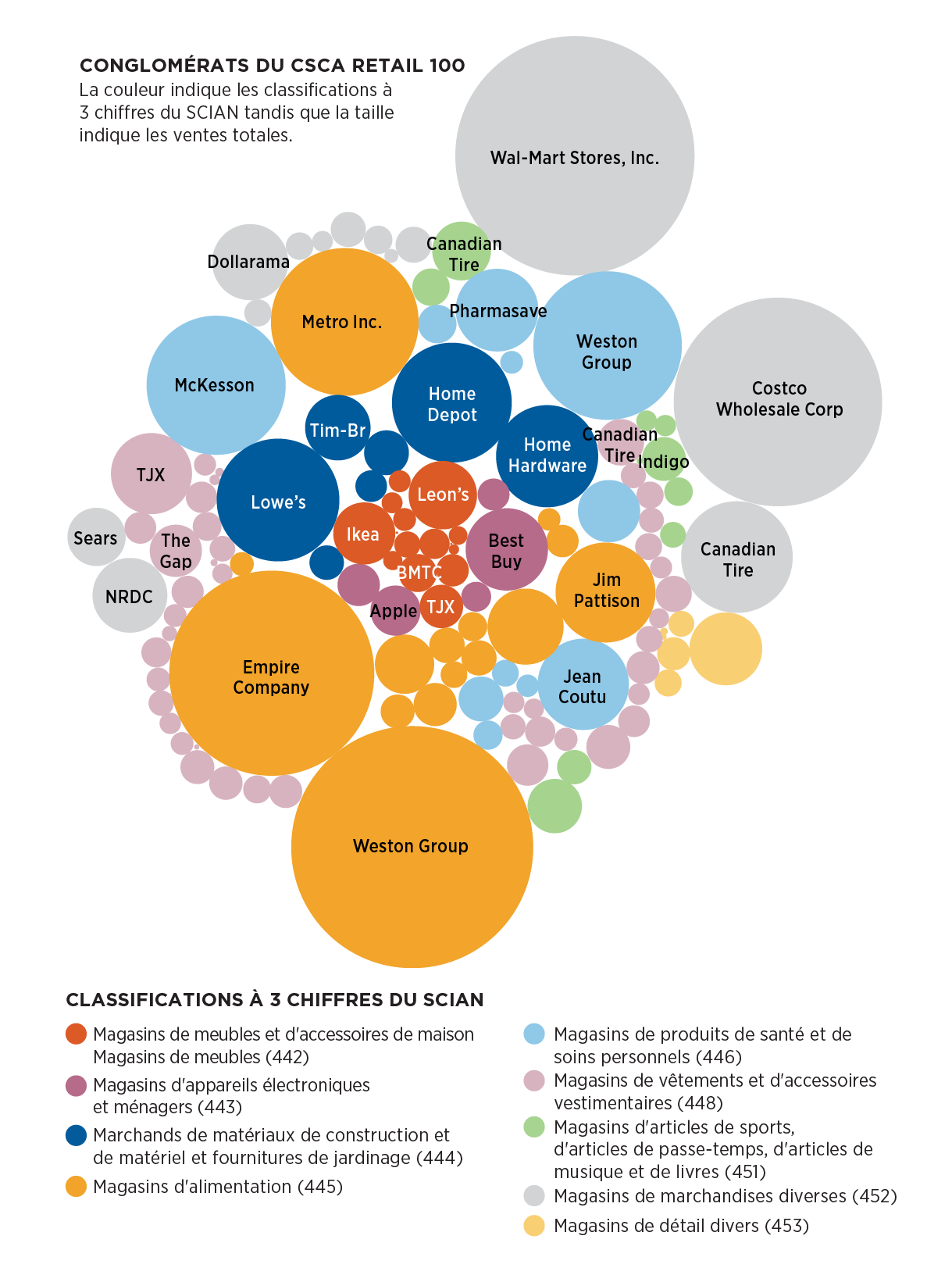

Le CSCA Retail 100, créé par le Centre d’étude de l’activité commerciale de l’Université Ryerson, vous présente les 100 principaux conglomérats du commerce de détail au Canada, selon le classement annuel estimatif des ventes au détail totales de l’année 2017. Il est important de bien comprendre ce groupe supérieur de détaillants au Canada, car il s’agit d’organisations dont les économies d’échelle leur permettent d’exercer une influence importante sur l’économie de détail du Canada. Les 100 principaux conglomérats de détail représentent près de 75,5 % des ventes au détail de produits non-automobiles au Canada. Compte tenu du contrôle qu’ils exercent, la compréhension des stratégies de marketing et le positionnement adoptés par ces 100 principaux acteurs de la grande distribution fournissent un aperçu des processus en cours qui façonnent en permanence l’économie du commerce de détail au Canada.

| Rang | Plan de déploiement | Contrôle du capital | Estimation des ventes au détail ($ millions) | Nombre de chaînes | Nombre de magasins | Croissance estimée des ventes (%) |

|---|---|---|---|---|---|---|

| 1 | Weston Group (Shoppers Drug Mart, The Real Canadian Superstore, No Frills) | CAN | 46 230 | 35 | 2797 | 0,62 |

| 2 | Wal-Mart Stores, Inc. (Wal-Mart Supercenters, Wal-Mart) | É.-U.A. | 32 435 | 2 | 410 | 3,40 |

| 3 | Costco Wholesale Corp. (Costco) | É.-U.A. | 24 634 | 1 | 97 | 9,14 |

| 4 | Empire Company Limited (Sobeys, Safeway, IGA) | CAN | 24 215 | 26 | 1934 | 1,72 |

| 5 | Metro Inc. (Metro, Food Basics, Metro PLUS) | CAN | 13 175 | 13 | 966 | 3,03 |

| 6 | McKesson Corp. (IDA Pharmacy, Uniprix, Rexall Drug Store) | É.-U.A. | 10 949 | 11 | 2234 | 18,05 |

| 7 | Canadian Tire Corp. Ltd. (Canadian Tire, Mark’s Work Wearhouse, Sport Chek) | CAN | 10 202 | 12 | 1321 | 1,95 |

| 8 | Lowe’s Companies Inc. (Lowe’s, Rona, Rona Home & Garden) | É.-U.A. | 8 637 | 13 | 878 | 8,90 |

| 9 | The Home Depot, Inc. (The Home Depot) | É.-U.A. | 8 122 | 1 | 182 | 3,41 |

| 10 | Home Hardware Stores Ltd. (Home Hardware, Home Building Centre) | CAN | 6 100 | 4 | 1069 | 1,67 |

Profils du CSCA Retail 100 : Exercice fiscal 2017

Les 100 principaux conglomérats de vente au détail au Canada exploitaient collectivement 424 chaînes de vente au détail, contrôlaient des ventes au détail totales de 276 milliards de dollars et représentaient un peu plus de 75 % des ventes au détail de produits non-automobiles au Canada pour l’exercice 2017. Le CSCA Retail 100 démontre que les conglomérats les plus importants représentent la majorité de l’économie du commerce de détail au Canada. Par exemple, les trois principaux conglomérats (groupe Weston, Wal-Mart Inc. et Costco Wholesale Corp.) représentent 28 % du total des ventes au détail de produits non-automobiles au Canada. Ceci démontre qu’une part importante du pouvoir d’achat des détaillants au Canada est concentrée entre les mains d’un petit nombre de très grandes organisations de détaillants.

Outre ces trois principaux conglomérats, 33 entreprises au total ont réalisé un chiffre d’affaires total d’au moins un milliard. Ce « club milliardaire » représentait 67 %, soit 246 milliards de dollars, des ventes au détail hors secteur de l’automobile au Canada en 2017. Ces détaillants contrôlaient également un réseau d’environ 21 500 magasins et comptaient près de 439 millions de pieds carrés en superficie de magasins de détail. Dans l’ensemble, ce club de milliards de dollars représente 89 % des ventes totales du CSCA Retail 100, 67 % des ventes totales canadiennes de produits non-automobiles et 42 % du total des ventes au détail canadiennes en 2017.

Changements du classement des conglomérats en 2017

Plusieurs changements importants ont été apportés au classement 2017 du CSCA Retail 100. Certaines des plus importantes progressions et régressions au classement sont principalement dues à des changements structurels tels que des fusions et acquisitions, bien que plusieurs aient été causées par des gains ou des pertes réelles de performances publiées ou estimées.

Progression au classement

Les progressions les plus importantes au classement du CSCA Retail 100 en 2017 ont été celles de Bass Pro Inc. (+40), Ashley Furniture Industries Inc. (+20) et Fairfax Financial Holdings Limited (+12). Bass Pro Inc. a entamé des négociations en vue de l’acquisition de Cabela en 2015, lorsque ce dernier a annoncé qu’il envisageait une vente en raison de la baisse du cours de ses actions et des pressions exercées par les investisseurs activistes. Bien que la transaction fût presque conclue à la fin de 2016, des difficultés ont émergé sous la forme d’une performance stagnante chez Cabela, ainsi que d’un obstacle réglementaire à la gestion de leur division de cartes de crédit. En septembre 2017, la société Bass Pro a annoncé qu’elle avait convenu d’acquérir la société au prix de 61,50 $ par action, en baisse par rapport à 65,50 $ en octobre 2016, soit une valeur approximative de 4 milliards $pour Cabela. Cette acquisition a presque doublé les ventes totales du conglomérat et a propulsé Bass Pro Inc. de la 77e position en 2016 à la 37e position en 2017. Ashley Furniture Industries Inc. a progressé de 20 places en 2017. Le groupe Dufresne basé à Winnipeg, l’exploitant sous l’autorisation des magasins Ashley Furniture au Canada, avait planifié en 2015 d’accroître considérablement son empreinte commerciale avec 16 magasins, ces objectifs ont été réalisés en 2017 avec l’ajout de 17 nouveaux magasins. Fairfax Financial a progressé de 12 places au classement avec l’acquisition des activités canadiennes de Toys R Us qui étaient toujours rentables malgré les malheurs de la société mère américaine.

Régression au classement

Des baisses notables au classement du CSCA Retail 100 en 2017 ont été celles de Searchlight Capital Partners (-34), de Fabricland (-8), de Foot Locker, Inc. (-7) et de Sports Distributors (-7). Searchlight Capital Partners a vu sa position baisser sur le CSCA Retail 100 après son introduction en bourse de Roots Corporation. Fabricland, Foot Locker et Sports Distributors ont tous enregistré un recul lié soit à une baisse des ventes des magasins comparables soit à une réduction du nombre de magasins.

Contrôle du marché

Les conglomérats sous contrôle canadien ont représenté 55,9 % des ventes du CSCA Retail 100 en 2017, soit une diminution marquée par rapport à 57,9 % en 2012, en grande partie imputable à l’acquisition des activités canadiennes de Rona Inc. par Lowe’s Companies Inc. Tandis que d’autres pays, principalement d’Europe, étaient présents sur le marché canadien du commerce de détail, leur part de marché en 2017 était de 2,12 %, ce qui est peu en comparaison à la part de marché des entreprises canadiennes et américaines. Le débat sur le contrôle étranger des ventes au détail canadiennes continue d’être axé sur la présence d’importants détaillants américains au Canada.

Pour plus d’informations sur le CSCA Retail 100 ou pour télécharger une version complète du rapport, visitez le site https://csca.ryerson.ca/products/the-csca-retail-100-2018.

RÉSUMÉ

Les données de classement du CSCA Retail 100 renforcent un certain nombre de tendances dans le secteur du commerce de détail au Canada.

La concentration des entreprises est élevée, un petit nombre de conglomérats contrôlant collectivement une grande partie des dépenses de détail au Canada.

L’importance des détaillants américains qui exploitent des magasins au Canada représente maintenant près de 42 % du marché canadien.

La nature concurrentielle du secteur du commerce de détail au Canada, avec un petit nombre de conglomérats en tête dans chaque secteur de la vente au détail, à l’exception du secteur de la mode où un grand nombre de détaillants sont en concurrence.

par CHRISTOPHER DANIEL et TONY HERNANDEZ CSCA, Centre d’étude de l’activité commerciale