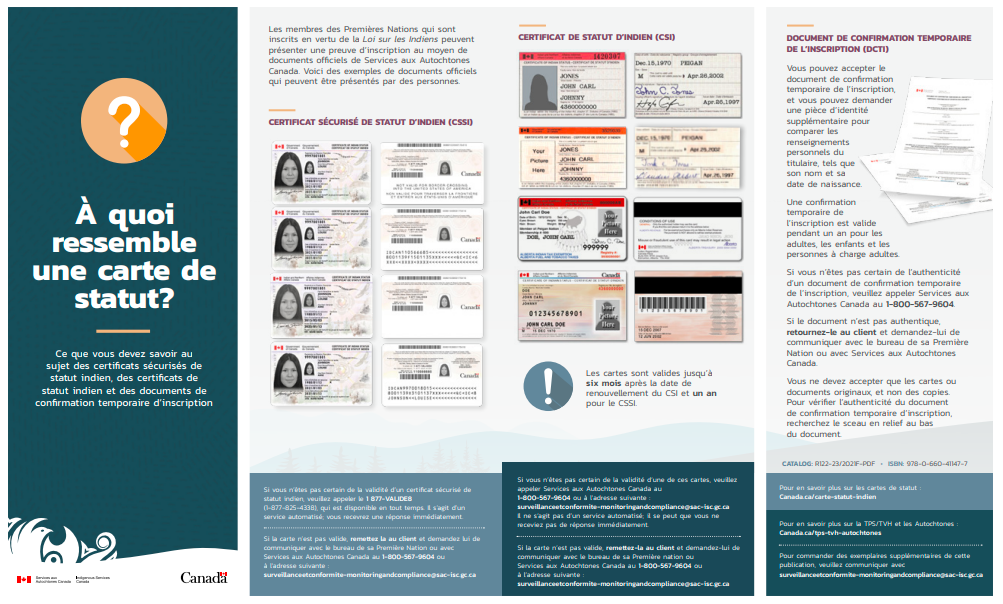

Le ministère des Services aux Autochtones Canada (SAC) a préparé une fiche de renseignements bilingue sur le Certificat sécurisé de statut d’Indien (ou carte de statut sécurisée, CSSI) et le Certificat de statut d’Indien (ou carte de statut, CSI – plastifiée), qui sont émis pour confirmer l’inscription en vertu de la Loi sur les Indiens et peuvent être utilisés à des fins d’identification. Ils peuvent aussi servir à demander une exemption de taxe, qu’il s’agisse de la taxe sur les produits et services (TPS), de la taxe de vente du Québec (TVQ), de la taxe de vente harmonisée (TVH) ou des taxes de vente au détail provinciales du Manitoba, de la Saskatchewan ou de la Colombie-Britannique.

La fiche de SAC aide à éliminer la confusion entourant les différents types de cartes de statut (à quoi elles ressemblent, ce à quoi il faut prêter attention, les cartes qui peuvent être acceptées et qui sont en circulation, etc.). SAC propose aussi une ligne de vérification automatisée, en service 24 heures sur 24, 7 jours sur 7, qui permet de savoir si un Certificat sécurisé de statut d’Indien est valide : 1 877 VALIDE8 (1 877 825-4338).

Pour déterminer la validité d’un Certificat de statut d’Indien (la carte de statut plastifiée), un nouveau numéro sans frais a été mis en service durant les heures d’ouverture, de 9 h à 18 h HNE. Ce numéro est le 1 800 567-9604 (« vérification d’une carte de statut plastifiée » (option numéro 6). Il est aussi possible d’envoyer un courriel pour une enquête, une vérification de validité ou une commande de fiches pour votre entreprise à l’adresse suivante : surveillanceetconformite-monitoringandcompliance@sac-isc.gc.ca.

Il est à noter que la fiche de SAC ne traite pas des situations dans lesquelles une exemption peut être demandée. Les directives de base sont présentées plus bas mais, pour résumer, on peut dire que seul l’Ontario permet une exemption au point de vente (de la composante provinciale de 8 % de la TVH), alors que dans tous les autres territoires et provinces, l’exemption de la taxe de vente peut uniquement être réclamée lorsque des biens ou des services ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., le service postal). L’Agence du revenu du Canada a préparé une page utile à cet égard, intitulée La TPS/TVH et les peuples des Premières Nations.

De manière générale, les règlements sont les suivants :

| Région | Directives de base |

|---|---|

| Fédéral | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). Cette directive s’applique partout au Canada. |

| Terre-Neuve-et-Labrador, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard | Un membre inscrit des Premières Nations peut demander une exemption de la taxe de vente harmonisée (TVH) de 15 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Québec | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % et de la taxe de vente du Québec (TVQ) de 9,975 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Ontario | Un membre inscrit des Premières Nations peut demander une exemption de la composante ontarienne de 8 % de la taxe de vente harmonisée (TVH) sur des biens et services au point de vente. Un Certificat sécurisé de statut d’Indien (carte de statut sécurisée) ou un document de confirmation temporaire de l’inscription (DCTI) doit être présenté au moment de demander cette exemption. L’exemption des 13 % de la TVH (incluant la TPS de 5 %) est uniquement autorisée quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Nunavut, Territoires du Nord-Ouest | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Manitoba | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % et de la taxe sur les ventes au détail (TVD) du Manitoba de 7 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Saskatchewan | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % et de la taxe de vente provinciale (TVP) de la Saskatchewan de 6 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |

| Alberta | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). Il n’existe pas de taxe de vente provinciale en Alberta. |

| Colombie-Britannique | Un membre inscrit des Premières Nations peut demander une exemption de la taxe sur les produits et services (TPS) de 5 % et de la taxe de vente provinciale (TVP) de la Colombie-Britannique de 7 % quand les produits achetés ont été livrés dans une réserve par des fournisseurs ou leurs agents (par ex., un transporteur public ou un service postal). |