Les critères ESG (environnementaux, sociaux et de gouvernance) ont une incidence de plus en plus grande sur la façon dont les détaillants prennent leurs décisions d’affaires. Au fil des années, les mesures de durabilité du secteur du détail ont surtout porté sur les questions environnementales, mais plus récemment, la pression s’est accentuée afin que les enjeux de société et de gouvernance soient davantage pris en compte. De nombreux détaillants s’appliquent à intégrer les critères ESG au cœur de leurs stratégies afin de répondre aux conditions changeantes du marché et aux attentes des parties prenantes à l’égard d’un haut degré de rendement en matière de critères ESG.

Dans le monde, les gestionnaires d’actifs et les gestionnaires de patrimoine institutionnel ou du secteur du détail renforcent leurs normes relatives aux sociétés cotées en Bourse. Selon Larry Fink, directeur général de BlackRock (en anglais), le plus important gestionnaire d’actifs au monde, « les changements climatiques sont devenus un facteur déterminant dans les perspectives à long terme des entreprises…[et] nous sommes sur le point d’assister à une réorganisation fondamentale du secteur de la finance ». En 2019, environ 75 % (en anglais) des investisseurs institutionnels appliquaient les principes environnementaux, sociaux et de gouvernance (ESG) à au moins un quart de leurs portefeuilles.

Au-delà des investisseurs, il y a aussi un intérêt croissant des autorités de réglementation, des employés, des clients et des consommateurs en général pour le rendement des entreprises en matière d’ESG, et nombreux sont ceux qui se tournent vers les agences de notation ESG afin de mieux évaluer les entreprises et isoler les questions susceptibles de représenter un risque sur le plan financier ou juridique, voire de constituer un problème pour la chaîne d’approvisionnement ou la réputation.

Principes fondamentaux

La performance ESG rend compte de la façon dont les organisations gèrent et tirent parti à la fois des risques et des occasions liés aux facteurs ESG. Des critères et des considérations précis sont associés à chacune des lettres qui composent l’acronyme ESG. Nous vous présentons ci-dessous les principaux enjeux ESG avec lesquels doivent composer les détaillants.

En quoi les critères ESG sont-ils pertinents et quelle incidence les notations peuvent-elles avoir sur votre entreprise ?

Alors que les investisseurs et les autres parties prenantes cherchent à réduire les risques en prenant leurs décisions d’affaires, la demande de données ESG a augmenté. Parallèlement, des centaines de plateformes de notation et de classement sont apparues au cours des dernières années. Les agences de notation ont été mises sur pied pour aider les parties prenantes à comprendre les risques ESG que courent les entreprises. Ces dernières sont en général évaluées en fonction de renseignements accessibles au public, comme ceux provenant de sources médiatiques ou de rapports annuels, et reçoivent des notes pour chaque sujet pertinent de type E, S ou G, en plus d’une note globale. Certaines agences de notation analysent également de l’information de source privée, recueillie auprès des entreprises évaluées.

Avec l’arrivée sur le marché de plus d’une centaine d’agences de notation et de classement ESG au cours des dernières années, les entreprises ont été submergées de demandes d’accès à leurs données, non seulement de fournisseurs de données ESG et d’investisseurs, mais aussi d’autres parties prenantes comme les consommateurs et les fournisseurs. Ce qui peut porter à confusion, pour les détaillants, c’est que différents indices ESG sont pris en considération dans les divers critères et les diverses méthodologies de notation au cours du processus d’évaluation des entreprises. Il est donc recommandé aux détaillants de bien choisir les analyses ESG auxquelles ils prennent part.

Parmi les agences ESG les plus réputées, on peut citer Sustainalytics, MSCI, RobecoSAM (rachetée par Standard & Poor’s en 2020) et EcoVadis, qui aident les investisseurs, les entreprises, les consommateurs, les employés et d’autres parties prenantes à mesurer, comparer et évaluer la performance ESG d’une entreprise donnée. Certaines des agences de notation utilisent une méthodologie fondée sur le rendement, alors que d’autres proposent des notations fondées sur le risque. De plus, des analyses quantitatives de la gestion des enjeux ESG, avec un volet comparatif (par rapport aux pairs), sont aussi réalisées.

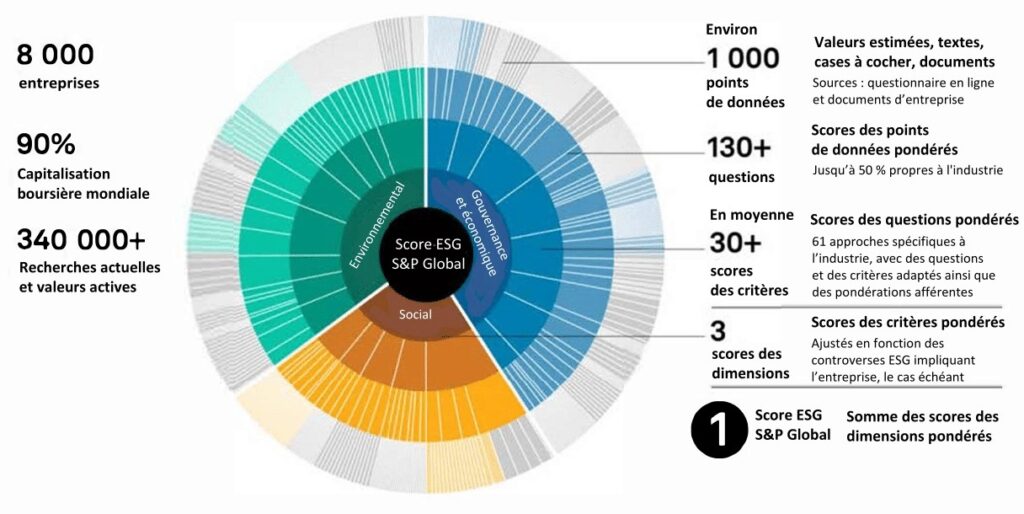

Les entreprises choisissent volontairement de soumettre des données, et il peut être long et fastidieux de remplir des formulaires d’analyse. Il est donc important de trouver des analyses de longue date et respectées. La méthode d’évaluation du développement durable (MEDD) de Standard & Poor’s est reconnue comme l’une des méthodologies de notation ESG les plus avancées. Elle est utilisée depuis plus de 20 ans et permet d’évaluer les pratiques des entreprises en matière de développement durable. Les résultats des analyses fondées sur la MEDD sont utilisés pour l’établissement des indices Dow Jones Sustainability (DJSI) (en anglais), un système de classement mondialement reconnu dans lequel les plus grandes entreprises au monde aspirent à se retrouver. Réalisée grâce à une série de questionnaires personnalisés portant sur les enjeux ESG les plus pertinents, la MEDD permet l’évaluation de milliers d’entreprises de différents secteurs chaque année.

Parmi les domaines couverts, citons les suivants : droits de l’Homme, stratégie climatique, transparence fiscale, influence politique, gestion de la relation client, incidence locale des activités commerciales, approvisionnement en matières premières, rapports environnementaux, gestion des risques climatiques.

Un aperçu de la méthode d’évaluation du développement durable (en anglais) est proposé ci-dessous :

Source : Divulgation exclusive d’information d’entreprise et divulgations d’information exclusives par le biais de S&P Global CSA Coverage, septembre 2021. En 2021, le cycle de la méthode couvrira plus de 11 500 entreprises, représentant 99 % de la capitalisation du marché mondial, une fois qu’il sera achevé.

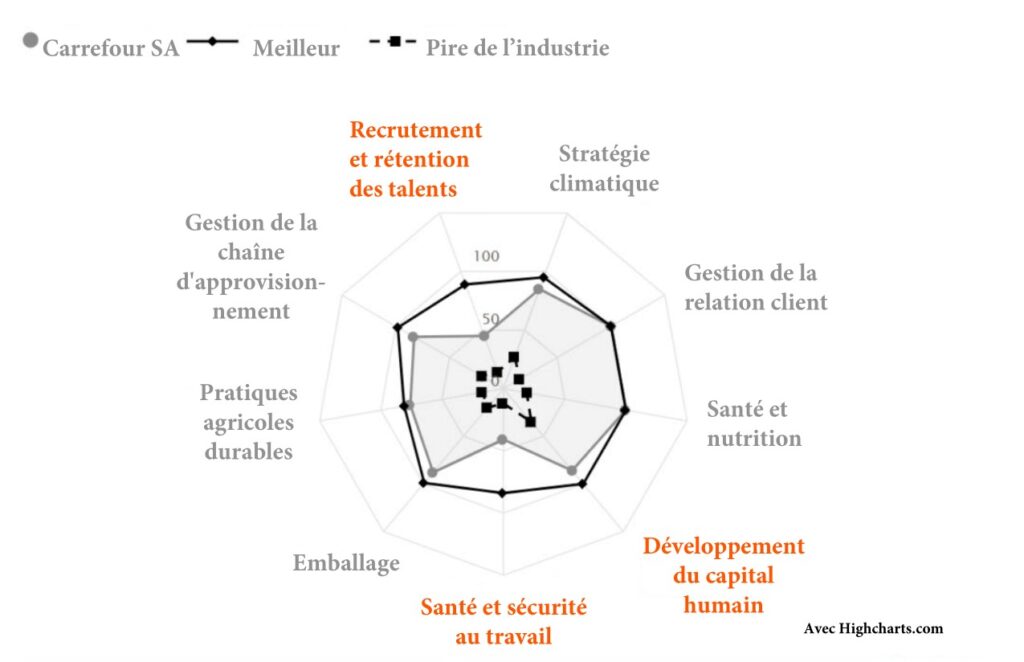

Un échantillon de l’analyse de la performance du détaillant français Carrefour, réalisée à l’aide de la MEDD, est proposé ci-dessous :

Source : Notation ESG fondée sur la MEDD de S&P Global, 12 novembre 2021

Par où commencer pour améliorer son score ESG ?

Les parties prenantes prêtant une grande attention aux scores ESG, il est dans l’intérêt des entreprises de bien maîtriser leurs enjeux ESG, de prendre des mesures constructives et d’instaurer des communications efficaces sur leur rendement afin d’améliorer leur score. Les données ESG rendues publiques doivent être complètes, pertinentes, exactes, vérifiées et d’actualité. Pour ce faire, il est nécessaire de préparer une évaluation de matérialité globale afin que les entreprises comprennent mieux quels enjeux ESG sont pertinents ou importants pour leur performance commerciale et les objectifs des parties prenantes, dont les investisseurs, les consommateurs et les fournisseurs.

Vous pouvez procéder à une évaluation de matérialité pour déterminer quels enjeux ESG sont pertinents ou importants pour votre entreprise. Commencez par déterminer les parties prenantes, à la fois à l’interne et à l’externe, qui peuvent vous soumettre des commentaires sur différents indicateurs économiques, environnementaux et sociaux dans le cadre de courts sondages. Ces renseignements peuvent ensuite être analysés afin d’établir les domaines qui sont les plus importants pour les parties prenantes. Bien que ce processus exige du temps et des ressources, il peut constituer une part essentielle de l’élaboration de stratégies de développement durable susceptibles d’améliorer un score ESG. Les analyses permettent aussi une amélioration de l’efficacité, ce qui peut avoir des retombées positives sur le plan financier.

Le Sustainability Accounting Standards Board (en anglais) est une ressource populaire qui aide « à déterminer et à gérer les enjeux liés au développement durable qui important le plus pour les investisseurs et à effectuer des déclarations à leur sujet », tout en établissant les priorités correspondant aux valeurs d’une entreprise.

Une fois qu’une entreprise a déterminé les enjeux qui sont les plus importants pour elle, elle peut commencer à intégrer les facteurs ESG à ses activités, en commençant par sa stratégie globale. Elle peut ensuite commencer à développer des buts et des objectifs afin de s’aligner sur les priorités précédemment établies. Afin d’intégrer réellement les critères ESG au sein d’une organisation, il faut souvent modifier les façons de penser, notamment en créant une vision qui incorpore le développement durable à la culture d’entreprise. Les critères ESG devraient être un aspect essentiel de toute stratégie d’affaires afin d’améliorer le rendement de manière significative.

La première étape, en matière de plan de notations ESG, est de déterminer les principales agences de notation auxquelles se fient les investisseurs, les consommateurs et les autres parties prenantes. Cela aide à éliminer les nombreuses demandes d’analyses faites actuellement auprès des organisations dans le monde et à limiter la pression sur les ressources organisationnelles.

Les notations ESG étant là pour de bon, il est important que les organisations aient une incidence mesurable en matière d’ESG pour susciter les investissements et répondre à la demande des consommateurs. Effectuer le suivi des scores ESG n’est pas seulement essentiel pour s’assurer d’un avenir durable, mais aussi pour assurer la croissance des affaires et améliorer la reconnaissance de marque. En passant en revue leurs scores, les entreprises ont l’occasion de se comparer à leurs pairs, de déterminer les lacunes et les améliorations possibles et à prendre des mesures pour relever leur score au cours des années suivantes. Cela leur permet de se concentrer sur les améliorations à apporter, tout en s’assurant que l’information qui est la plus importante pour les parties prenantes soit largement communiquée et saisie par les agences de notation ESG.

Il est également utile de nouer directement des relations avec les agences de notation pour améliorer le score de son organisation. Pour ce faire, on peut leur soumettre des commentaires sur leurs projets de notations si elles ont oublié de tenir compte de l’une de nos politiques ou si elles ont négligé un rapport. En général, ces agences assignent un représentant de compte au dossier d’une entreprise. Il est donc essentiel d’avoir une communication fluide avec elles afin de comprendre parfaitement leur méthode et les aider à bien cerner notre modèle d’entreprise.

Communiquer régulièrement avec les parties prenantes externes et internes est essentiel, et les communications et rapports publics sont les outils les plus efficaces pour s’adresser aux investisseurs et aux autres parties prenantes. Avec le temps, les organisations seront en mesure de faire davantage la preuve de leur engagement en matière d’ESG et de communiquer les améliorations apportées.

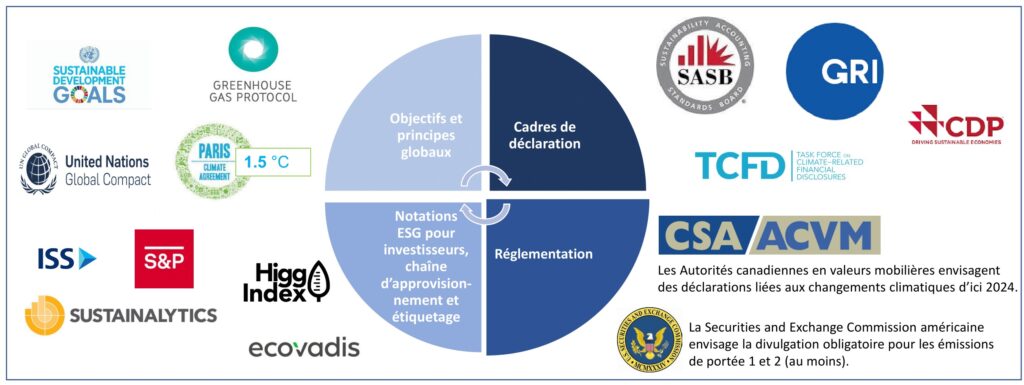

Le recours à des normes et à des cadres globaux en matière de production de rapports, comme la Global Reporting Initiative (GRI) et le SASB, qui permettent aux entreprises de diffuser de l’information fiable, comparable et cohérente auprès des investisseurs, est recommandé. En outre, ces cadres aident à orienter les entreprises dans l’élaboration d’approches stratégiques en matière de gestion ESG et à communiquer ces enjeux dans un format reconnu et apprécié des investisseurs et des autres parties prenantes.

Organisations communes et abréviations courantes

| Objectifs de développement durable | Dans le cadre du Programme de développement durable à l’horizon 2030, l’ONU a présenté 17 objectifs de développement durable, notamment en matière d’énergie propre et abordable, d’égalité des genres, de production et de consommation responsables, d’actions climatiques et bien plus. |

| Protocole des gaz à effet de serre (en anglais) | Ce protocole définit les normes de comptabilisation des GES les plus utilisées dans le monde. Ces cadres globaux standardisés aident à mesurer et à gérer les émissions de GES liées aux activités des secteurs public et privé ainsi que les chaînes de valeur et les mesures d’atténuation. Il s’agit d’une initiative conjointe du World Business Council for Sustainable Development (WBCSD) et du World Resources Institute (WRI) lancée en 1998. |

| Science Based Targets initiative (en anglais) | Cette initiative aide le secteur privé à prendre des mesures en faveur du climat en permettant aux organisations d’établir des objectifs de réduction des émissions fondés sur des données scientifiques. Établie en 2015, la Science Based Targets initiative (SBTi) est le fruit d’un partenariat entre le Carbon Disclosure Project (CDP), le Pacte mondial des Nations unies, le World Resources Institute (WRI) et le Fonds mondial pour la nature. |

| Pacte mondial des Nations unies | Cette initiative volontaire repose sur l’engagement de directeurs généraux à mettre en œuvre les principes universels de durabilité, y compris ceux liés aux droits de l’Homme, au travail, à l’environnement et à la corruption. Elle a été lancée en 2000 et implique plus de 12 000 entreprises. |

| Accord de Paris | Ce traité international juridiquement contraignant sur les changements climatiques a été adopté en 2015 par 196 parties, dont le Canada, et est entré en vigueur en 2016. Son objectif est de limiter le réchauffement climatique à un niveau bien inférieur à 2 oC, de préférence à 1,5 oC, par rapport au niveau préindustriel. |

| Global Reporting Initiative (en anglais) | Organisation internationale indépendante, la Global Reporting Initiative (GRI) a été fondée en 1997. Elle définit des normes globales en matière de rapports de durabilité (assurant responsabilité et transparence) qui sont utilisées par des organisations, des gouvernements, des entreprises, des ONG, etc. |

| Sustainability Accounting Standards Board (en anglais) | Plus de 77 normes (y compris un ensemble de thèmes communs, classés par industrie) encadrant la divulgation de renseignements importants sur le plan financier par les entreprises aux investisseurs. – De nombreuses entreprises ajoutent des résumés du Sustainability Accounting Standards Board à leurs rapports annuels. – Renseignements souvent considérés comme étant un sous-ensemble d’information fournie par la GRI. |

| Carbon Disclosure Project | Organisation internationale à but non lucratif fondée en 2000. Système global de divulgation destiné aux investisseurs, entreprises, Villes, États et régions. Fondé sur des questionnaires, incluant des indicateurs sur le climat et les risques liés à l’eau. |

| Task Force on Climate-Related Financial Disclosures (en anglais) | Fondée par le Conseil de stabilité financière en 2015. A élaboré des divulgations volontaires, cohérentes et liées au climat que les entreprises peuvent utiliser quand elles fournissent de l’information à des parties prenantes, notamment à des investisseurs et des prêteurs. |

| Institutional Shareholder Services (en anglais) | Société-conseil pour actionnaires fondée en 1985. Fournit des données, des analyses et des perspectives aux investisseurs et aux entreprises. |

| Standard and Poor’s (en anglais) | Société connue pour sa création d’indices de marchés financiers – largement utilisés comme références en matière d’investissement –, mais aussi comme source de données et émettrice de notations de crédit. |

| Sustainalytics (en anglais) | Société fondée en 1992. Plus important fournisseur indépendant de recherches et de notations ESG. |

| Indice Higg (en anglais) | Ensemble d’outils de mesure normalisés de la durabilité de la chaîne de valeur. Élaboré par la Sustainable Apparel Coalition (SAC), une alliance mondiale multipartite à but non lucratif de l’industrie de la mode. |

| EcoVadis | Fournisseur de notations fondé en 2007. Fournit des notations sur des entreprises en fonction de la façon dont ces dernières adoptent les principes de durabilité et de responsabilité sociale des entreprises. |

| Autorités canadiennes en valeurs mobilières (ACVM) | Organisme de réglementation canadien comprenant des régulateurs des marchés de valeurs mobilières de chacun des territoires et province du pays. Envisage des déclarations liées aux changements climatiques d’ici 2024. |

| Securities and Exchange Commission (en anglais) | Organisme de réglementation indépendant américain. Envisage actuellement la divulgation obligatoire pour les émissions de portée 1 et 2 (au moins). |