Alors que de plus en plus de Canadiens choisissent le paiement par carte de crédit – qu’il s’agisse du paiement par carte à puce et à NIP, sans contact ou en ligne –, le Canada doit réduire les frais d’interchange afin de s’aligner sur les autres pays et ainsi soutenir davantage les petites entreprises canadiennes.

La question des modes de paiement et des frais d’interchange au Canada

Les Canadiens paient des frais d’interchange (ou frais de traitement) qui sont parmi les plus élevés au monde. Environ 1,5 % des dépenses par carte de crédit des Canadiens va directement dans la poche des grandes sociétés de cartes de crédit et leurs banques émettrices, réduisant considérablement la marge bénéficiaire des détaillants et poussant les prix vers le haut au Canada. La réduction de ces frais rendra les activités commerciales au pays plus abordables et permettra aux Canadiens d’économiser sur leurs achats quotidiens.

Personne ne sera surpris d’apprendre que l’achat en ligne, qui progressait déjà rapidement, a bondi de façon spectaculaire au cours de la pandémie de COVID-19. Et même après la réouverture des commerces physiques, il était déjà prévu que les achats en ligne et le paiement sans contact continuent à augmenter de manière importante par rapport à leur niveau pré-pandémique. Cette hausse de l’utilisation des cartes de crédit a donc entraîné une augmentation des coûts d’acceptation des paiements pour les détaillants et les consommateurs.

Le combat du CCCD pour réduire ces frais

Le CCCD, qui lutte depuis longtemps (en anglais) pour faire diminuer les taux d’interchange des cartes de crédit, a enregistré une victoire en 2015 (en anglais) en obtenant une réduction du taux moyen de 1,65 % à 1,50 %. Une autre victoire a été obtenue lorsque Visa et MasterCard se sont engagées à réduire leurs taux moyens de 1,50 % à 1,40 % en 2020 (en anglais). Dans l’ensemble, les efforts du CCCD ont permis aux commerçants d’économiser plus d’un milliard de dollars par année.

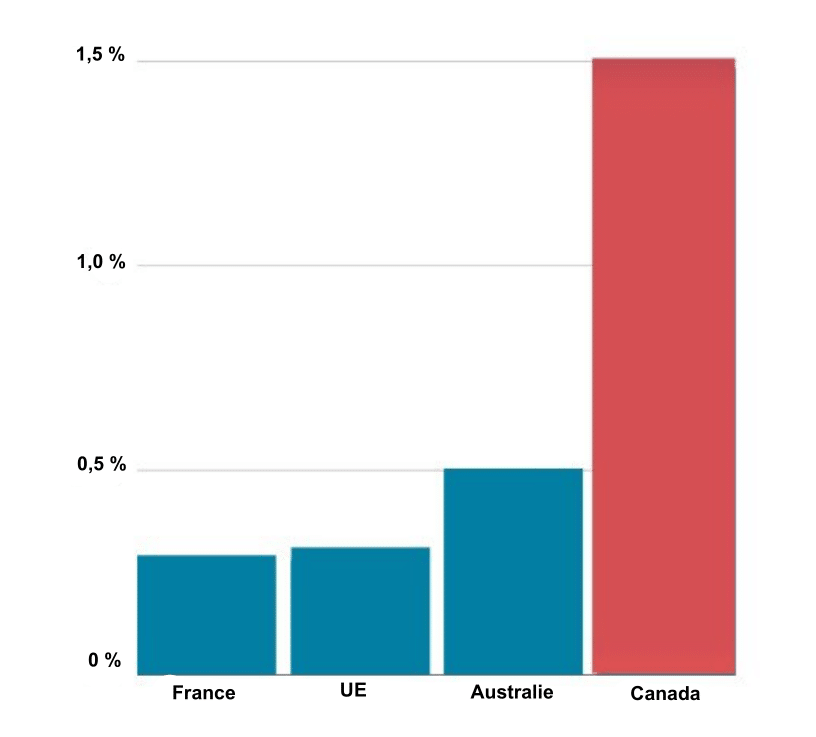

Dans le monde, 37 pays ont statué que le niveau des commissions d’interchange était non concurrentiel et ont pris des mesures pour le réduire et le plafonner. Ainsi, la France limite désormais l’interchange à 0,28 %, l’UE prévoit un plafond général de 0,30 % et l’Australie limite l’interchange à une moyenne de 0,50 %. Il est nécessaire que le Canada leur emboîte le pas.

Ce que fait le CCCD pour réduire les coûts d’acceptation des paiements ?

Le CCCD encourage la ministre des Finances à prendre les mesures suivantes :

- mettre en œuvre l’engagement pris dans le budget d’aider à réduire les frais d’acceptation des cartes de crédit ;

- élargir le Code de conduite afin de s’assurer que les paiements mobiles n’entraînent pas une hausse supplémentaire des coûts pour les commerçants et les consommateurs canadiens. Plus particulièrement, le Code devrait indiquer que les transactions mobiles et en ligne sont traitées comme des paiements « avec carte » et non « sans carte », une option qui gonfle les coûts pour les détaillants.

Paiement 101

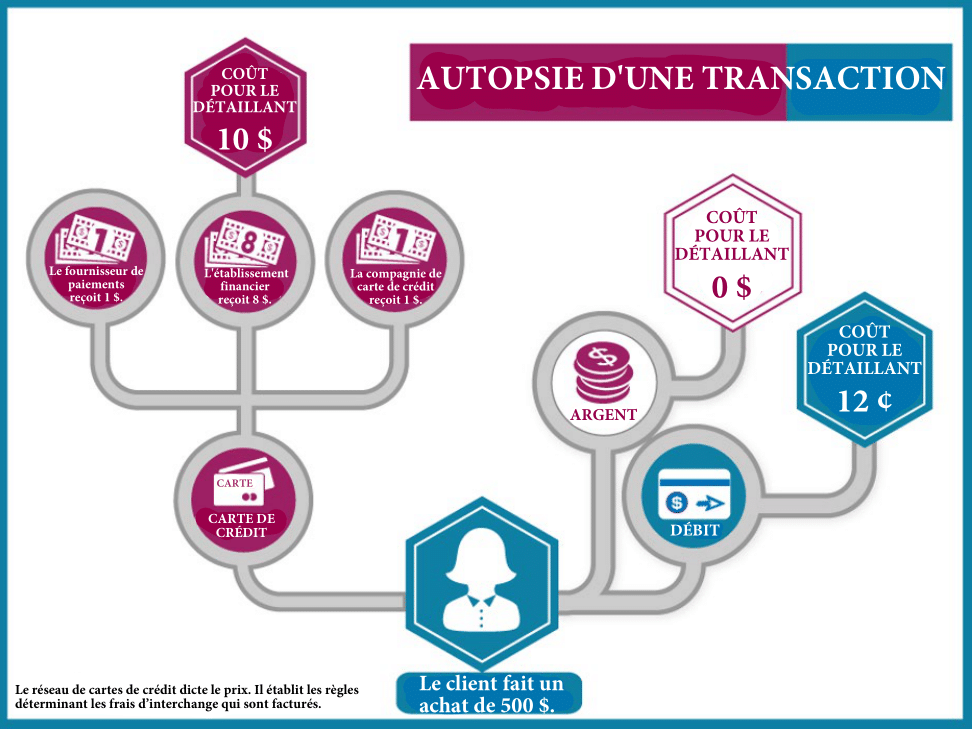

Vous êtes-vous déjà demandé ce qui arrive lorsqu’un client effectue un achat en recourant à l’une ou l’autre des méthodes de paiement ? En d’autres mots, quelle est la différence entre l’utilisation de l’argent comptant, d’une carte de débit ou d’une carte de crédit ?

Carte de crédit

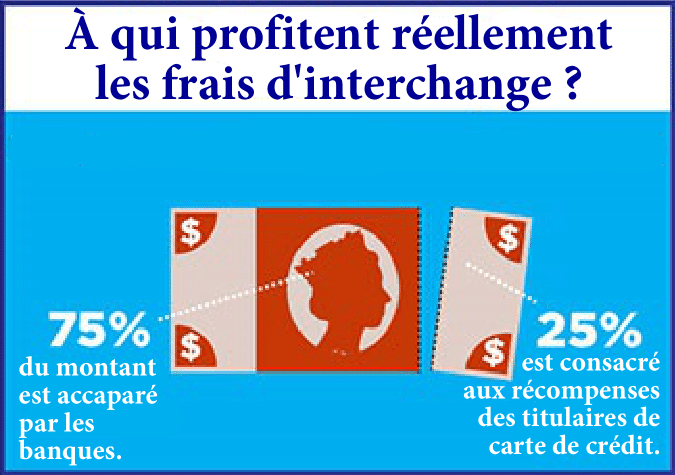

Les détaillants paient un taux d’escompte du commerçant sur chaque transaction effectuée à l’aide d’une carte de crédit. Ce taux regroupe divers frais, l’essentiel (plus de 80 %) allant à l’institution financière du titulaire de la carte en tant que frais d’interchange. Le reste est réparti entre les réseaux (p. ex., Visa ou MasterCard) et le fournisseur de traitement des paiements (p. ex., Chase).

Le réseau – VISA ou MasterCard – dicte le prix. Il établit les règles déterminant les frais d’interchange qui sont facturés.

Le tableau ci-dessus illustre ce qu’il advient dans le cas d’une transaction de 500 $.

- Environ 2 $ du taux d’escompte du commerçant va au réseau et au fournisseur de traitement des paiements.

- Environ 8 $ va à l’institution financière.

- Et qu’en est-il des récompenses – qui paie pour ces programmes ? Des 8 $ qui vont à l’institution financière :

- Environ 6 $ restent à la banque.

- Environ 2 $ servent à financer les programmes de récompenses.

- Le taux d’escompte du commerçant est un pourcentage du prix d’achat – plus l’article est cher, plus les frais sont élevés.

- Ce taux varie en fonction de la carte de crédit utilisée. Par exemple, le taux d’escompte du commerçant d’une carte de base, sans récompenses, peut être aussi bas que 1,6 %. Par contre, le taux d’une carte de crédit haut de gamme, offrant de coûteuses récompenses, peut aller jusqu’à 3 %.

Carte de débit

Les opérations sur carte de débit sont facturées à un taux unique – peu importe la valeur de l’achat. Les commerçants doivent habituellement payer des frais de traitement inférieurs à 0,10 $ par opération sur carte de débit, mais il arrive que ces frais atteignent jusqu’à 0,40 $. Ce montant reste le même, que la valeur de la transaction soit de 5 $ ou de 5 000 $.

Argent comptant

Quand un client paie en espèces pour l’achat d’un article, le coût pour le détaillant est pratiquement nul.

Les coûts pour le détaillant

Pour une transaction de 500 $, les coûts pour un détaillant peuvent ainsi être très variables :

- Argent comptant : 0 $

- Carte de débit : 0,10 $

- Carte de crédit : 10 $

Plus les consommateurs utilisent des cartes de crédit, plus les coûts augmentent pour les détaillants – et par ricochet pour tout le monde.

Outils et ressources

Rabais sur les paiements effectués par l’intermédiaire de Chase

Le CCCD a noué un partenariat avec Chase pour offrir aux membres des rabais sur les frais de paiement par carte.

Documents infographiques