Code de conduite des paiements

Le Conseil canadien du commerce de détail (CCCD), au nom des détaillants de partout au Canada, considère encourageant l’engagement pris aujourd’hui par le ministre des Finances, qui veut revoir le marché des cartes de crédit au pays.

Le CCCD a joué le rôle de défenseur principal dans l’adoption d’une solution réglementaire au problème relatif aux frais de carte de crédit et profite de cette occasion pour attirer l’attention sur les coûts se chiffrant à des milliards de dollars qui sont imposés à tous les Canadiens, y compris les détaillants, par Visa et MasterCard.

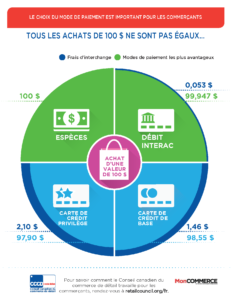

Autrement dit, les frais d’interchange des cartes de crédit sont beaucoup trop élevés en raison du duopole de cartes de crédit qui facture aux détaillants canadiens, et ultimement aux consommateurs canadiens, cinq fois ce qui est exigé dans d’autres marchés pour les mêmes services.

Le CCCD a été la force motrice et le plus ardent défenseur de la réglementation du plafond des frais facturés aux marchands pour les cartes de débit et de crédit. Nos membres détaillants, des petits détaillants indépendants aux multinationales de moyenne ou de grande taille, paient des frais qui pénalisent leurs activités et qui, au bout du compte, sont épongés par les consommateurs, sous la forme de prix plus élevés.

« Ces taux d’interchange exorbitants signifient que les consommateurs canadiens déboursent chaque année au moins 4,5 milliards de dollars de plus pour tous les achats à crédit qu’ils le feraient si nos taux étaient comparables à ceux de l’Union européenne, a affirmé Nathalie St-Pierre, Vice-présidente, Québec du Conseil canadien du commerce de détail. Avec le taux actuel moyen de 1,50 %, au cours des quatre années restantes à l’accord volontaire, les Canadiens verseront au moins 18 milliards de dollars de plus qu’ils ne le devraient. »

Pour ce qui est du rapport des réseaux portant sur leur degré de conformité à l’« accord volontaire » (MasterCard 1,5187 %, Visa 1,513 %), le CCCD ne croit pas que la différence de quelques points de base du plafond actuel des réseaux de 1,50 % est particulièrement importante. « Personne n’est récompensé pour aussi peu, a expliqué Nathalie St-Pierre. Le véritable enjeu est l’absence de concurrence et de réglementation, ce qui a permis aux réseaux de cartes de crédit d’imposer des frais trop élevés aux détaillants canadiens, et ce, cinq fois ce qu’ils devraient payer », a conclu Mme St-Pierre.

Mise en oeuvre des réductions des taux d’interchange

Mise à jour – juillet 2016

Le Conseil canadien du commerce de détail (CCCD) continue de faire pression pour l’adoption d’une solution réglementaire permanente aux commissions d’interchange élevées payées par les commerçants canadiens.

Au nom de ses membres, le CCCD a écrit à tous les députés pour leur demander d’appuyer le projet de loi de la députée Linda Lapointe afin d’autoriser le ministre des Finances à fixer un plafond pour les commissions d’interchange, comme cela se fait en Europe, au Royaume-Uni et en Australie.

Diane J. Brisebois, présidente et chef de la direction du CCCD, a rédigé une lettre d’opinion à ce sujet publiée dans The Globe and Mail, et Nathalie St-Pierre, directrice générale, Québec, a écrit un article semblable publié dans La Presse où elle demande au gouvernement fédéral d’intervenir afin de réglementer les commissions d’interchange sur les cartes de crédit.

Le CCCD poursuivra cette lutte et soulèvera cette question durant les réunions avec les députés au cours des semaines et des mois à venir, en plus d’intégrer l’information à son mémoire prébudgétaire à venir.

Vue d’ensemble

Le Conseil canadien du commerce de détail est fier d’avoir joué un rôle de premier plan dans cette mise à jour tant attendue du Code de conduite, rendue publique aujourd’hui. Cette mise à jour du Code permet de composer avec l’arrivée sur le marché des nouvelles options de paiement avec téléphone intelligent et sans contact. Elle permet aussi de garantir avec plus de certitude que toute économie résultant d’une réduction du taux d’interchange sera effectivement transférée aux commerçants. De plus, le Code offre aux commerçants la possibilité de choisir les modes de paiement qu’ils accepteront et prévoit une méthode de règlement des différends pour l’industrie des paiements.

<< Avec les paiements sans contact déjà offerts sur le marché et les téléphones intelligents qui constituent la voie de l’avenir, la modernisation du Code était devenue nécessaire, et nous y avons contribué au nom des détaillants canadiens, affirme Mme Diane J. Brisebois, présidente-directrice générale du Conseil canadien du commerce de détail. Je me réjouis du fait que les commerçants pourront choisir librement les réseaux auxquels ils s’associeront et les modes de paiement qu’ils accepteront. >>

L’annonce d’aujourd’hui fait suite à la réduction des taux d’interchange annoncée en décembre 2014 et permet de garantir que les économies consenties soient effectivement transférées aux commerçants par leur société de traitement. Nous reconnaissons qu’il s’agit bien d’un progrès, mais malgré cette réduction des taux d’interchange, les détaillants canadiens paient toujours des frais de cartes de crédit qui sont parmi les plus élevés au monde. À cet égard, rappelons que, dans l’Union européenne, les taux d’interchange ne représentent qu’un cinquième des taux avec lesquels doivent composer les commerçants au Canada. Ces coûts sont ultimement assumés par tous les consommateurs, qu’ils effectuent leurs transactions en espèces ou par carte de débit ou de crédit. Le CCCD poursuivra ses représentations en faveur de réductions plus importantes afin que le pays puisse un jour profiter de taux d’interchange similaires à ceux en vigueur ailleurs.

Cliquez ici pour consulter le Code de conduite officiel.

Code de conduite 2.0 – Questions-réponses

Q1. Qu’y a-t-il de nouveau dans cette version du Code?

Q8. Le Code aidera-t-il à réduire les taux d’interchange?

Q12. Que puis-je faire si ma société de traitement augmente ses frais?

Q13. Mon contrat est sans cesse prorogé. Que puis-je faire si je souhaite simplement le résilier?

Q1. Qu’y a-t-il de nouveau dans cette version du Code?

R1. La nouvelle version du Code comporte des mises à jour sur trois grands enjeux :

- L’avènement des paiements mobiles de tous types (souvent appelés « sans contact ») a entraîné certaines modifications au Code, notamment afin de permettre aux commerçants d’accepter ou non les paiements sans contact d’un réseau donné ou d’un type donné, particulièrement s’il existe une différence de coût entre les types de paiement.

- Les récentes annonces de réduction des frais d’interchange (novembre 2014) ont nécessité la mise en place d’un mécanisme aidant à garantir que les sociétés acquéreuses répercutent les économies sur les commerçants. Ce mécanisme a été intégré au Code.

- L’expérience avec la version 2010 du Code chez les détaillants du pays a mené à certaines modifications des relevés des commerçants (qui les ont rendus plus faciles à lire et à comprendre), à la révision des exigences relatives aux préavis donnés pour les augmentations de frais et à une plus grande souplesse en cas d’annulation de contrat. De plus, une nouvelle méthode de règlement des différends a été instaurée pour résoudre les conflits lorsque le Code n’est pas respecté.

Q2. Y a-t-il des changements à certains éléments du Code qui concernent d’autres produits de débit des réseaux?

R2. L’article 6 du règlement actuel interdit les applications de paiement concurrentes sur une même carte de débit pour le même type de transaction, par exemple à un point de vente (PDV). De plus, selon l’article 4, les commerçants qui acceptent les produits de crédit d’un réseau ne sont pas obligés d’accepter les produits de débit de ce même réseau. Il s’agit là d’une possibilité importante pour les commerçants.

L’effet combiné de ces règlements a empêché les réseaux de forcer les commerçants à accepter d’autres produits de débit et de remettre en question l’acceptation universelle d’Interac au pays afin de pénétrer le marché canadien du débit. Cela n’a pas protégé Interac de la concurrence sur le marché du débit, mais a toutefois introduit des règles du jeu plus équitables.

Dans le domaine des paiements mobiles, il est plus facile d’avoir des options de paiement concurrentes sur un téléphone que sur un morceau de plastique. La mise à jour du Code résout ce problème et permet les applications concurrentes sur un téléphone (p. exemple, équivalentes à des cartes séparées), mais exige que les applets pour des produits de paiement concurrents soient téléchargés séparément (et également séparément des produits de crédit).

Dans un avenir prévisible, le rempart contre l’entrée des autres produits de débit des réseaux dans les transactions domestiques sera le refus des commerçants d’accepter ces autres produits de débit. À cet égard, les commerçants demeurent libres d’accepter les produits de crédit d’un réseau donné sans accepter ses produits de débit, qu’il s’agisse d’opérations réalisées avec une carte ou sans contact.

Qu’arrive-t-il si je ne veux pas accepter les paiements sans contact ou si je souhaite accepter seulement certains types de paiement sans contact?

R3. La bonne nouvelle est que le consentement exprès du commerçant est nécessaire pour commencer à accepter de nouveaux produits ou services. Les commerçants ne peuvent souscrire par inadvertance aux paiements sans contact.

Les commerçants peuvent aussi choisir d’accepter les paiements sans contact de certains réseaux : ceux de Visa, de MasterCard, d’Interac, une combinaison de ces derniers ou aucun. De plus, comme le stipule l’article 4, ils ne sont pas tenus d’accepter les produits de débit sans contact d’un réseau s’ils acceptent les produits de crédit de ce même réseau.

Pour l’instant, il n’y a pas de différence de coût entre les paiements effectués à partir d’appareils mobiles et ceux réalisés à l’aide d’autres types de produits de paiement sans contact, par exemple les cartes de type «tapoter et payer». Si les paiements mobiles deviennent plus chers, les marchands seront en mesure de désactiver les paiements mobiles tout en continuant à accepter les cartes de type ( tapoter et payer ).

Q4. J’aimerais essayer d’accepter les paiements mobiles, mais pourrai-je changer d’idée si cela s’avère trop coûteux?

R4. Oui! Les commerçants peuvent choisir d’accepter n’importe quels produits d’un réseau mobile, puis de les désactiver en donnant un préavis de 30 jours, et ce, sans avoir à désactiver les autres formes de paiement.

Les détaillants doivent toutefois être conscients que le risque existe que leurs clients s’habituent à effectuer des paiements sans contact et que, pour cette raison, il leur soit difficile de désactiver ce service par la suite. Vous pourriez ainsi constater ou non une augmentation de votre clientèle, tout en devant composer avec une augmentation de coûts pour des ventes équivalentes.

Q5. Ma société de traitement prétend que je dois accepter les paiements sans contact ou au moins mettre à jour mes terminaux pour pouvoir les accepter. Est-ce exact?

R5. Non, ce n’est pas exact. Selon la mise à jour du Code, les commerçants ne peuvent être tenus d’accepter les paiements sans contact ou de mettre leurs terminaux à jour pour permettre les paiements sans contact.

La décision vous revient entièrement, et vous avez trois choix : 1. Ne pas accepter les paiements sans contact. 2. Accepter n’importe quel produit de paiement sans contact des réseaux. 3. Accepter les produits de paiement sans contact d’un seul réseau.

Vous pouvez ensuite revenir sur votre décision sans pénalité financière.

Q6. Les banques et les réseaux ne vont-ils pas simplement mettre leurs cartes de crédit ou de débit à coûts élevés en avant (en les offrant en priorité aux consommateurs) quand viendra le temps d’effectuer des paiements mobiles?

R6. Peut-être. Les banques et les réseaux risquent en effet d’agir ainsi. La mise à jour du Code essaie de résoudre ce problème en tentant de traiter un portefeuille mobile comme un portefeuille physique. Chaque applet de paiement devra être téléchargé séparément, plutôt que le portefeuille soit préconfiguré par une banque. Et ces applets devront être accessibles et mis en valeur de manière égale dans le portefeuille.

Les préférences par défaut pour les paiements mobiles pourront uniquement être programmées par le consommateur. Ce dernier pourra ainsi modifier facilement et rapidement ses choix de paiement au point de vente.

Mais il va sans dire que les banques et les réseaux vont tenter de favoriser leurs objectifs d’affaires en mettant en place des stratégies de marketing destinées à convaincre les consommateurs de sélectionner des méthodes de paiement premium coûteuses. Ils pourront même le faire en envoyant des messages sur l’appareil qui contient le portefeuille mobile.

Le Conseil canadien du commerce de détail constate déjà qu’aux États-Unis les services de paiement mobile entraînent un passage des cartes de débit aux cartes de crédit, un phénomène qui devrait être pris en considération au moment de prendre la décision d’accepter ou non les paiements sans contact. En tant que détaillant, vous devez vous poser quelques questions : Le fait d’accepter les paiements mobiles augmentera-t-il vos ventes? Le paiement mobile protégera-t-il vos ventes actuelles? Ou s’agit-il simplement d’encourager vos clients actuels à effectuer leurs transactions par carte de crédit à coût élevé au lieu de les effectuer en espèces ou par carte de débit à faible coût?

Q7. Qu’arrive-t-il si j’accepte les paiements de type « tapoter et payer » pour les petites transactions, mais pas les paiements mobiles?

R7. Dans la mise à jour du Code, ces transactions coûtent le même prix, alors vous ne pouvez pas choisir entre différents types de paiement sans contact (vous pouvez toutefois choisir un réseau en particulier).

Mais si les paiements mobiles deviennent effectivement plus chers que d’autres formes de paiement sans contact, vous serez en mesure d’abandonner les paiements mobiles, tout en conservant toutes les autres dispositions de votre contrat.

Ces dispositions pourraient s’avérer d’une grande importance au moment où on entrevoit la possibilité que d’importants fabricants d’appareils électroniques portables et de logiciels cherchent à pénétrer le marché des paiements. Il y aura des « bouches supplémentaires à nourrir » (c.-à-d. des coûts marginaux), mais la mise à jour du Code empêche que ces coûts additionnels vous soient transférés sans votre consentement.

Q8. Le Code aidera-t-il à réduire les taux d’interchange?

R8. La mise à jour du Code ne s’occupe pas des taux d’interchange en tant que tels, mais prévoit certains mécanismes afin que les économies annoncées par les réseaux de cartes de crédit en décembre 2014 soient effectivement transférées aux commerçants par leur société de traitement lorsque ces réductions prendront effet en avril 2015.

- Premièrement, le Code sera intégralement incorporé par Visa et MasterCard aux contrats, aux règles et aux règlements applicables à leurs sociétés émettrices (banques), leurs sociétés acquéreuses (sociétés de traitement) et autres fournisseurs de services en aval.

- Deuxièmement, les réseaux sont tenus de veiller à ce que leurs participants se conforment au Code.

- Troisièmement, si jamais une société acquéreuse ne répercute pas sur les commerçants l’intégralité des économies résultant d’une réduction des taux d’interchange affichés des réseaux, un commerçant a le droit, sur préavis de 90 jours, de résilier son contrat, et ce, sans encourir de pénalité. Ce droit prévoit en outre l’exonération des pénalités financières prévues dans tous les contrats de services connexes, incluant ceux souscrits pour la location de terminaux ou pour des services de fournisseurs tiers, négociés par la société acquéreuse ou l’un de ses représentants.

Bien que changer de société de traitement puisse avoir un effet perturbateur pour les commerçants, le CCCD croit que la pression exercée par les réseaux sur les sociétés de traitement, combinée à la possibilité pour les commerçants de résilier leur contrat, devrait être suffisante pour que la plupart des sociétés acquéreuses répercutent l’intégralité des économies sur les commerçants.

Q9. Que dois-je faire pour m’assurer de profiter de l’intégralité des économies résultant des réductions des taux d’interchange?

R9. Comme l’entrée en vigueur de ces changements est imminente (avril 2015), il est important que les commerçants communiquent avec leur société acquéreuse afin d’obtenir des explications complètes sur la manière dont cette dernière entend répercuter sur les commerçants les économies réalisées sur les taux d’interchange. Que vous soyez membre du Conseil canadien du commerce de détail ou non, communiquez avec le Service aux membres. On se fera un plaisir de répondre à vos questions. Sur le Web au http://www.commercedetail.org/a-propos-de-nous/contactez-nous ou, sans frais, au 1 888 373-8245.

Pour ceux qui ont des contrats d’interchange Plus, l’exercice sera simple. Quant à ceux qui ont un taux de commission du commerçant (TCC), ils pourront voir si le pourcentage de réduction des taux d’interchange correspond au pourcentage de réduction de leur TCC. Les commerçants qui ont un taux combiné devront obtenir une explication détaillée de leur société acquéreuse.

Pour prendre connaissance des réductions de frais d’interchange annoncées en décembre 2014, consultez l’analyse du CCCD en cliquant sur les liens suivants :

Q10. Que dois-je faire si j’ai l’impression que ma société de traitement ne répercute pas ces économies sur les commerçants?

R10. Toutes les relations entre un commerçant et sa société acquéreuse (société de traitement des transactions) sont différentes, alors il vous faudra évaluer s’il vaut la peine ou non de changer de société acquéreuse. En prenant cette décision, vous devez savoir que, pour la plupart des commerçants, les économies représenteront en moyenne 8 % des taux actuels d’interchange.

Le CCCD vous conseille de commencer par bien comprendre si les économies vous sont bel et bien transférées et, sinon, pourquoi elles ne le sont pas. Dans l’éventualité où un manque à gagner est confirmé par vos calculs ou directement par la société de traitement des transactions, vous avez le droit de donner à la société de traitement un préavis de 90 jours pour résilier votre contrat sans pénalité.

Vous serez également exonéré de l’obligation de payer des pénalités financières pour tous les contrats de services connexes, incluant ceux souscrits pour la location de terminaux ou pour des services de fournisseurs tiers, négociés par la société acquéreuse ou l’un de ses représentants.

L’Agence de la consommation en matière financière du Canada (ACFC) est chargée d’assurer la conformité avec la mise à jour du Code, et le CCCD travaillera avec l’ACFC pour tout ce qui concerne les exigences de préavis. En attendant les résultats de ces discussions, consultez votre contrat pour avoir des indications quant au genre de préavis requis et à qui ce préavis doit être donné.

Q11. Je trouve les relevés de ma société de traitement difficiles à comprendre. Des mesures sont-elles prises pour les rendre plus compréhensibles?

R11. Oui! La mise à jour du Code contient des dispositions visant à faire en sorte que les relevés et les ententes des sociétés de traitement soient plus clairs pour le lecteur.

Les règlements des réseaux de cartes de paiement feront en sorte que les relevés des commerçants contiennent les informations suivantes :

- Le taux de commission du commerçant (TCC) en vigueur pour chaque type de carte de paiement acceptée par le commerçant.

- Les taux d’interchange et, au besoin, tous les autres taux facturés au commerçant par la société acquéreuse.

- Le nombre et le volume de transactions pour chaque type d’opération de paiement. Le montant total des frais applicables à chaque taux.

- Les détails relatifs à chacun des frais et au réseau de cartes de paiement auquel ces frais s’appliquent.

Tout contrat entre un commerçant et une société acquéreuse comprendra une première page contenant un encadré récapitulatif faisant la synthèse des éléments-clés du contrat ainsi qu’un encadré présentant les frais.

Q12. Que puis-je faire si ma société de traitement augmente ses frais?

R12. Le premier but de la mise à jour du Code est de permettre aux commerçants de compter sur une certaine certitude en matière de coûts pendant la durée d’un contrat avec une société acquéreuse.

Le Code 1.0 exigeait déjà un préavis de 90 jours pour toute augmentation des frais et, dans le cas d’une augmentation tarifaire, permettait aux commerçants de résilier leur contrat avec la société de traitement (et tous les contrats connexes) sans pénalité financière.

Q13. Mon contrat est sans cesse prorogé. Que puis-je faire si je souhaite simplement le résilier?

R13. Les commerçants peuvent donner un préavis de non-renouvellement à tout moment jusqu’à 90 jours de la date d’expiration du contrat avec la société de traitement.

Pour résoudre les problèmes que certains commerçants ont eus avec ce qu’on appelle les contrats à reconduction tacite (de type « evergreen »), c’est-à-dire qui sont renouvelés automatiquement en l’absence d’un préavis d’annulation donné à temps, la mise à jour du Code prévoit que les contrats à durée déterminée ne seront pas renouvelés automatiquement pour la durée initiale, mais feront l’objet d’une prorogation d’une durée maximale de six mois, renouvelable automatiquement.

Les renouvellements automatiques à court terme font en sorte que le commerçant ne se retrouvera pas involontairement avec une interruption de son service de traitement de paiements. Les commerçants sont évidemment libres de signer un nouveau contrat à long terme s’ils le souhaitent.

Q14. J’ai un problème avec mon fournisseur de services que nous ne parvenons pas à régler. Où puis-je trouver de l’aide?

R14. La mise à jour du Code établit une méthode de règlement des différends. Si un commerçant estime que la conduite d’un fournisseur de services est contraire à la mise à jour du Code, il peut en informer sa société acquéreuse. Les fournisseurs de services comprennent les sociétés acquéreuses, les sociétés de traitement, les organismes de vente indépendants (OVI) et les agents de référence. La société acquéreuse analysera le problème avec le commerçant, mènera une enquête et lui donnera une réponse dans les 90 jours.

Si ses démarches ne donnent pas de résultats satisfaisants, le commerçant peut présenter sa plainte aux réseaux de cartes de paiement. Ces derniers enquêteront sur toute plainte déposée par une société acquéreuse ou soumise directement par un commerçant et s’efforceront de trouver une solution appropriée et de communiquer le résultat de leur enquête directement au commerçant dans un délai de 45 jours suivant la réception de la plainte.

Rien, dans le processus susmentionné, n’empêche le commerçant de déposer directement une plainte auprès de l’ACFC, ou d’un réseau de cartes de paiement, afin qu’une enquête pour non-conformité avec le Code soit ouverte.

On peut obtenir plus d’information sur le processus de traitement des plaintes auprès de l’ACFC au http://www.fcac-acfc.gc.ca/Fra/ressources/deposerPlainte/Pages/home-accueil.aspx

Code de conduite 2.0

La mise à jour du Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit (le Code), a été rendue publique. Le Conseil canadien du commerce de détail a été au centre de l’élaboration de la version produite en 2010 du Code (Code 1.0) et travaille depuis aux nécessaires mises à jour de ce document, principalement grâce à sa participation très active au Comité consultatif du ministère des Finances sur le système de paiement (FinPay).

Le Code 1.0 visait essentiellement à réduire le taux d’interchange moyen payé par les commerçants en le faisant passer à 1,5 % (une réduction de 10 %), renversant ainsi la tendance depuis 2008. La nouvelle version du Code – que nous appellerons le Code 2.0 – offre trois avantages supplémentaires aux commerçants :

- CHOIX – Les nouvelles règles encadrant le paiement sans contact, notamment le paiement mobile, permettent aux commerçants d’accepter ou non les paiements sans contact d’un réseau donné ou d’un type donné, particulièrement s’il existe une différence de coût entre les types de paiement.

- ÉCONOMIES – Des économies de 2 milliards de dollars en frais d’interchange des réseaux devront être entièrement répercutées sur les commerçants.

- PROTECTION – La mise à jour du Code prévoit l’augmentation de la clarté des relevés, l’amélioration des règles entourant la résiliation de contrat et l’instauration d’une nouvelle méthode de règlement des différends.

Portefeuilles mobiles et préférences des clients

Le Code 2.0 exige que tous les applets de paiement (débit et crédit) se trouvant dans un portefeuille ou un appareil mobile soient représentés en tant qu’applets de paiement distincts. Ces applets doivent être téléchargés individuellement et apparaître de manière distincte. Le choix d’accepter ou pas un réseau de débit ou de crédit demeure du ressort des commerçants.

Le Code 2.0 exige également que tous les applets de paiement se trouvant dans un portefeuille ou un appareil mobile soient clairement identifiables et mis en valeur de manière égale, et ce, pour que l’option Interac, quand elle est présente dans un portefeuille mobile, ne soit pas éclipsée par des offres plus importantes ou tape-à-l’œil de réseaux de crédit ou de débit.

Le Code 2.0 assure également que les clients qui utilisent un appareil mobile ne soient pas « captifs », qu’ils puissent configurer leurs préférences et soient capables de passer aisément d’une option de paiement à une autre au point de vente.

Acceptation par les commerçants des paiements sans contact

Le Code 2.0 stipule que les commerçants qui acceptent les paiements mobiles par cartes de crédit d’un réseau ne sont pas tenus d’accepter les cartes de débit de ce même réseau et vice-versa.

Les commerçants ne peuvent être tenus d’accepter les paiements sans contact aux points de vente ou de mettre à jour leurs terminaux pour permettre les paiements sans contact. De plus, si un commerçant choisit d’accepter les paiements sans contact, il peut, sur préavis de 30 jours, annuler sans pénalité financière l’acceptation de toute offre de paiement sans contact d’un réseau.

De plus, le Code précise que « l’adhésion par défaut » n’est pas permise. Donc, même si le terminal d’un commerçant est en mesure d’accepter les paiements sans contact, le commerçant n’a pas l’obligation d’accepter cette méthode de paiement. Les commerçants doivent donner leur consentement exprès.

S’assurer que les réductions des frais d’interchange des réseaux soient entièrement répercutées sur les commerçants.

Le 4 novembre 2014, Visa et MasterCard ont annoncé qu’elles réduisaient leurs taux d’interchange des cartes de crédit à la consommation pour les faire passer à un taux moyen de 1,50 %. En tant que principal promoteur de la réduction des frais d’interchange, le CCCD entend s’assurer que ces économies soient répercutées de manière équitable sur tous les commerçants canadiens. Et c’est ici que le Code 2.0 s’avère d’un grand secours :

- Les réseaux devront intégrer le Code à tous les contrats, règles et règlements des réseaux applicables aux participants de ces réseaux, notamment les sociétés émettrices (les banques), les sociétés acquéreuses, etc.

- Les réseaux sont tenus de veiller à ce que leurs participants se conforment au Code.

- Si jamais une société acquéreuse ne répercute pas l’intégralité des économies résultant d’une réduction des taux d’interchange, un commerçant a le droit, sur préavis de 90 jours, de résilier son contrat, et ce, sans encourir de pénalité.

Bien que changer de société de traitement puisse avoir un effet perturbateur pour les commerçants, le CCCD croit que la pression exercée par les réseaux sur les sociétés de traitement, combinée à la possibilité pour les commerçants de résilier leur contrat, devrait être suffisante pour que la plupart des sociétés acquéreuses répercutent l’intégralité des économies sur les commerçants.

Clarté des relevés, préavis et règlement des différends

Les autres changements prévus par le Code 2.0 portent sur la clarté des relevés, le délai des préavis et l’instauration d’une méthode de règlement des différends. L’objectif est de permettre aux commerçants de compter sur une certaine certitude en matière de coûts pendant la durée d’un contrat avec une société acquéreuse.

Relevés clairs

Les règlements des réseaux de cartes de paiement feront en sorte que les relevés des commerçants contiennent les informations suivantes :

- Le taux de commission du commerçant en vigueur pour chaque type de carte de paiement acceptée par le commerçant.

- Les taux d’interchange et, au besoin, tous les autres taux facturés au commerçant par la société acquéreuse.

- Le nombre et le volume de transactions pour chaque type d’opération de paiement.

- Le montant total des frais applicables à chaque taux.

- Les détails relatifs à chacun des frais et au réseau de cartes de paiement auquel ces frais s’appliquent.

Exigences relatives aux préavis

Le Code 2.0 élargit l’obligation d’envoi d’un préavis de 90 jours à toute modification des frais, donc à toute réduction des taux d’interchange, et donne aux commerçants le droit de résilier leur contrat avec leur société de traitement si les économies ne sont pas entièrement répercutées sur les commerçants. Le Code 2.0 prévoit que les contrats à durée déterminée ne seront pas renouvelés automatiquement pour la durée initiale, mais feront l’objet d’une prorogation d’une durée maximale de six mois, renouvelable automatiquement.

Règlement des différends

Le Code 2.0 établit une méthode de règlement des différends. Si un commerçant estime que la conduite d’un fournisseur de services est contraire au Code, il peut en informer sa société acquéreuse. Les fournisseurs de services comprennent les sociétés acquéreuses, les sociétés de traitement, les organismes de vente indépendants et les agents de référence. La société acquéreuse analysera le problème avec le commerçant, mènera une enquête et lui donnera une réponse dans les 90 jours.

Si ses démarches ne donnent pas de résultats satisfaisants, le commerçant peut présenter sa plainte aux réseaux de cartes de paiement. Ces derniers enquêteront sur toute plainte déposée par une société acquéreuse ou soumise directement par un commerçant et s’efforceront de trouver une solution appropriée et de communiquer le résultat de leur enquête directement au commerçant dans un délai de 45 jours suivant la réception de la plainte. Par ailleurs, rien n’empêche le commerçant de déposer directement une plainte auprès de l’Agence de la consommation en matière financière du Canada, ou d’un réseau de cartes de paiement, afin qu’une enquête pour non-conformité avec le Code soit ouverte.

Mise en œuvre des réductions des taux d’interchange